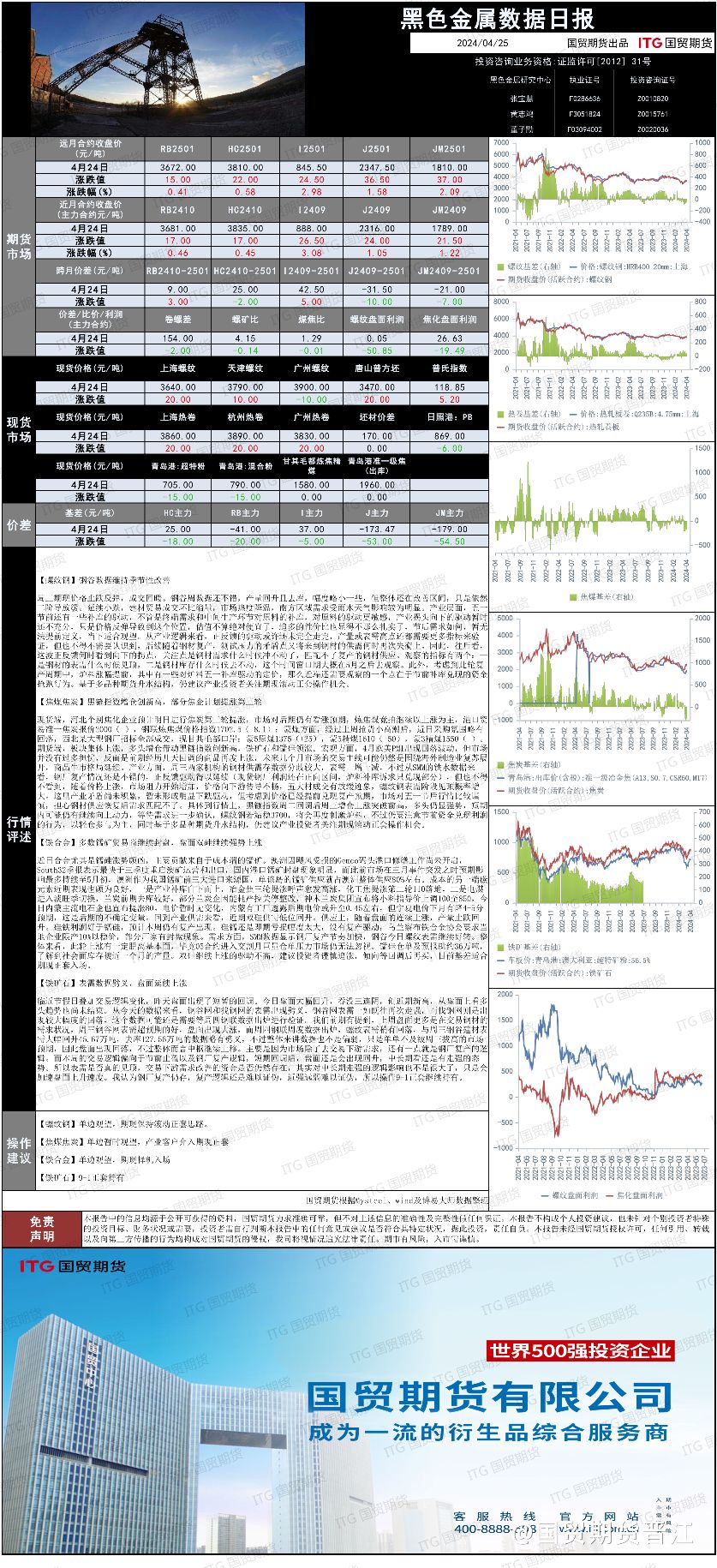

微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

豆粕

豆粕

短期供需仍显宽松,关注阿根廷天气

行情回顾:

6日连粕震荡收涨,截至收盘主力合约M05报收于3002元/吨,涨3元 /吨,涨幅0.10%,持仓151.93万手,日减仓0.29万手。现货方面,今日油厂豆粕报价稳中上调,其中沿海区域油厂主流报价在3340-3390元/吨, 广东3340元/吨稳定,江苏3370涨10元/吨,山东3340涨10元/吨,天津3390 涨30元/吨。

截至2月5日,CBOT美豆03合约收于1197.50美分/蒲式耳,较上一个交易日上涨9.5美分/蒲式耳,涨幅0.80%。

分析:

国外方面,美豆出口方面,根据USDA出口检验报告,截至2024年2月 1日当周,美国大豆出口检验量为142.65万吨,远超市场预期,前一周修正后为91.34万吨,初值为88.97万吨。当周,对中国大陆的大豆出口检验量为107.4万吨,占出口检验总量的44.16%。巴西中西部已开始步入收割高峰,根据AgRural,截至上周四,巴西中南部地区2023/24年度大豆收割率触及16%,较之前一周推进5%。由于前期马州等在大豆关键生长期出现干旱天气,市场机构一再下调巴豆产量,本周五(2月9日)凌晨一点即将公布2月USDA供需报告,其对巴西大豆产量的调整或影响美豆单边价格, 此外需要关注报告对美豆结转库存和阿根廷大豆产量的调整。虽然阿根廷近两周几乎没有降雨,且存在高温天气,预期作物优良率将进一步受到影响,但未来两周降雨预期有所增加,预期有利于作物生长,需进一步关注阿根廷未来降雨兑现情况。短期南美产量给盘面和贴水预期继续带来压力。

国内方面,伴随巴西贴水下降,大豆进口成本继续走低,内盘走势弱于外盘。近期国内大豆到港量有所减少,港口大豆库存步入季节性下行区间,但目前港口和油厂大豆库存仍处于历史同期高位。节前备货需求下豆粕成交情况和提货情况有所改善,但生猪拖累下豆粕消费无明显起色,下游仅维持刚需补库,备货力度不及往年同期,油厂豆粕库存缓慢下降,仍

然处于历史高位。 后市看来,虽然美豆出口检验数据有所好转,但巴西收割压力来临预期给CBOT盘面和贴水继续带来压力,关注2月USDA供需报告、阿根廷天气变化及巴西贴水下挫后中国的买船进展。国内仍维持供需宽松格局,目前市场暂无有力的利多驱动因素,盘面预期震荡偏弱运行,现货基差承压趋势预期持续。

以上仅代表个人观点,不作为投资依据。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读