微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

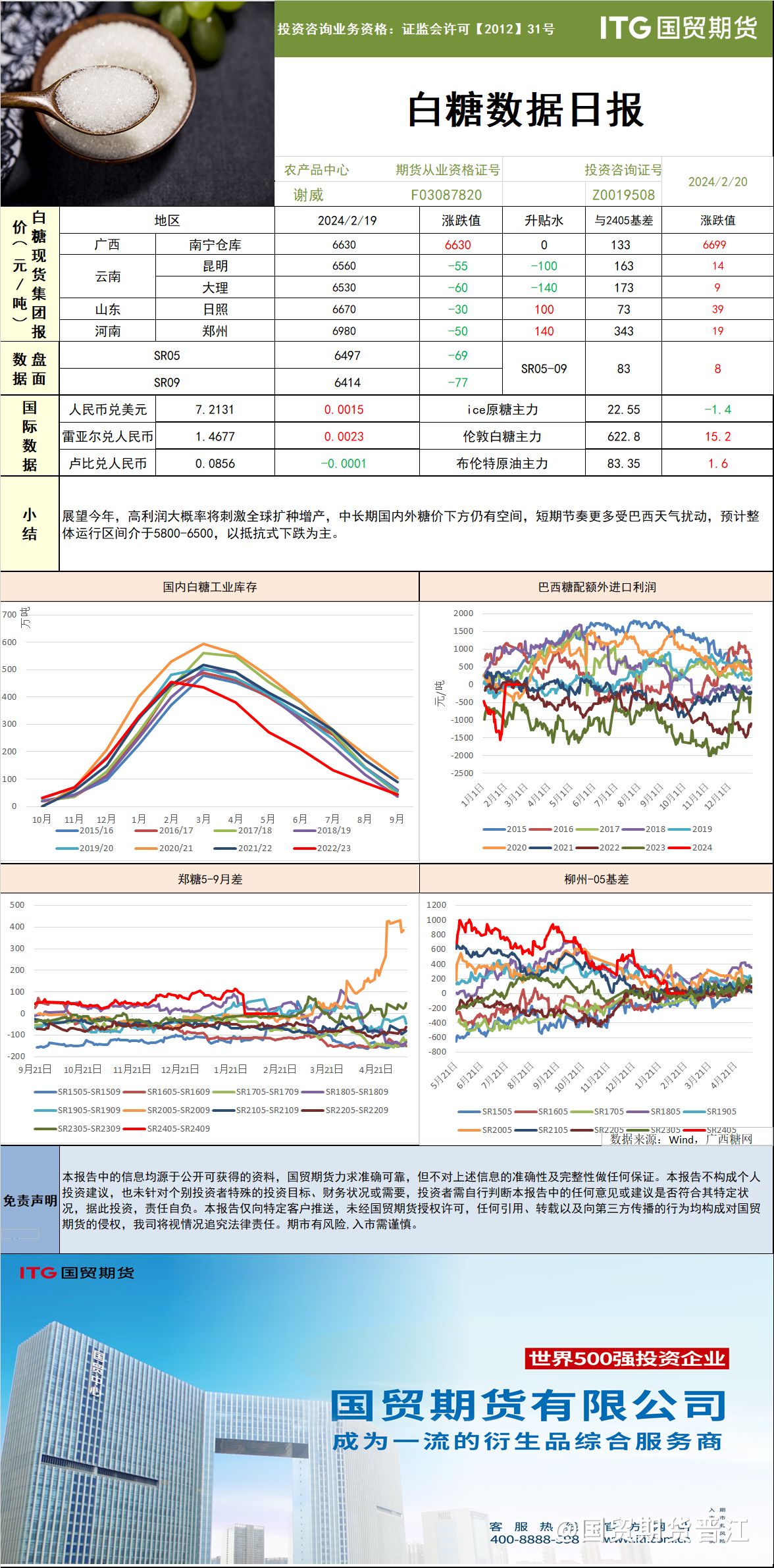

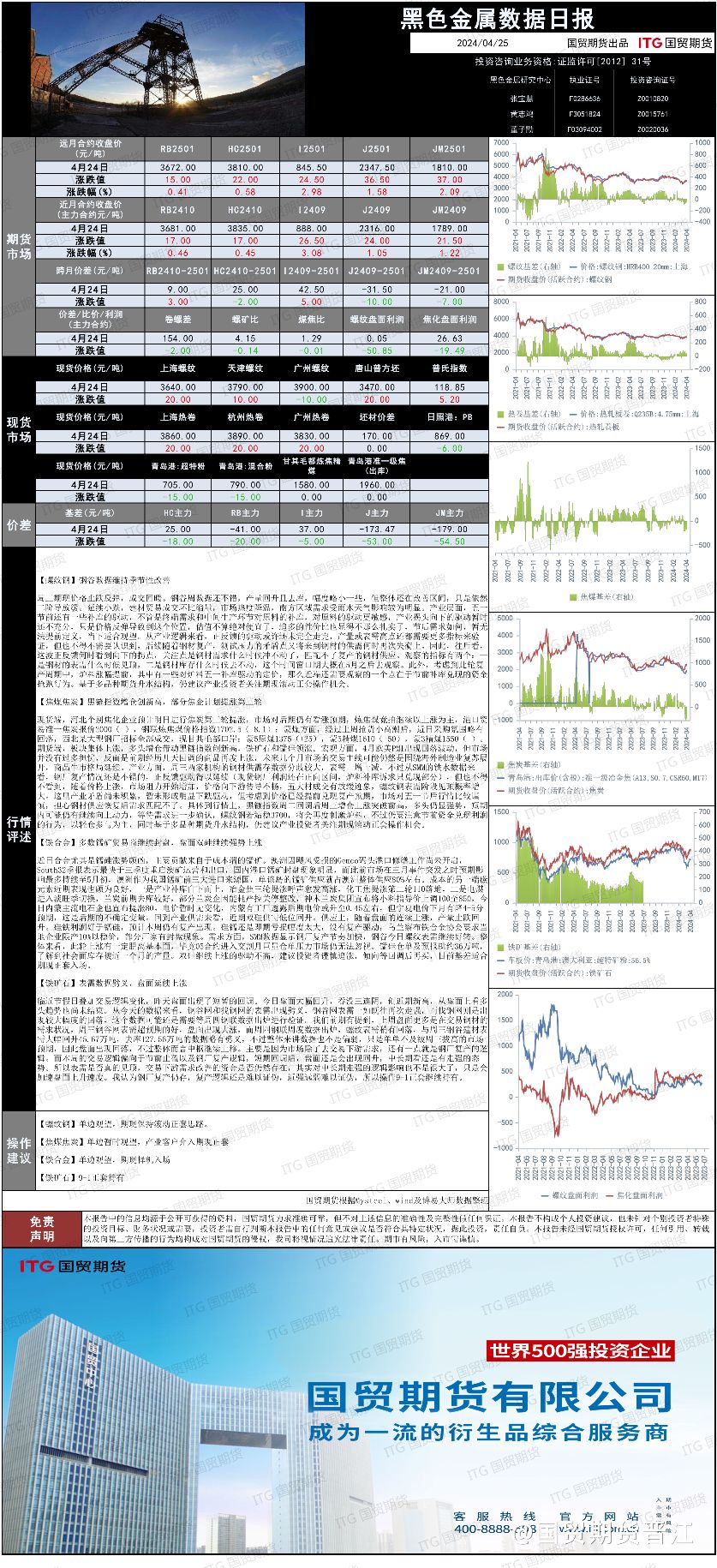

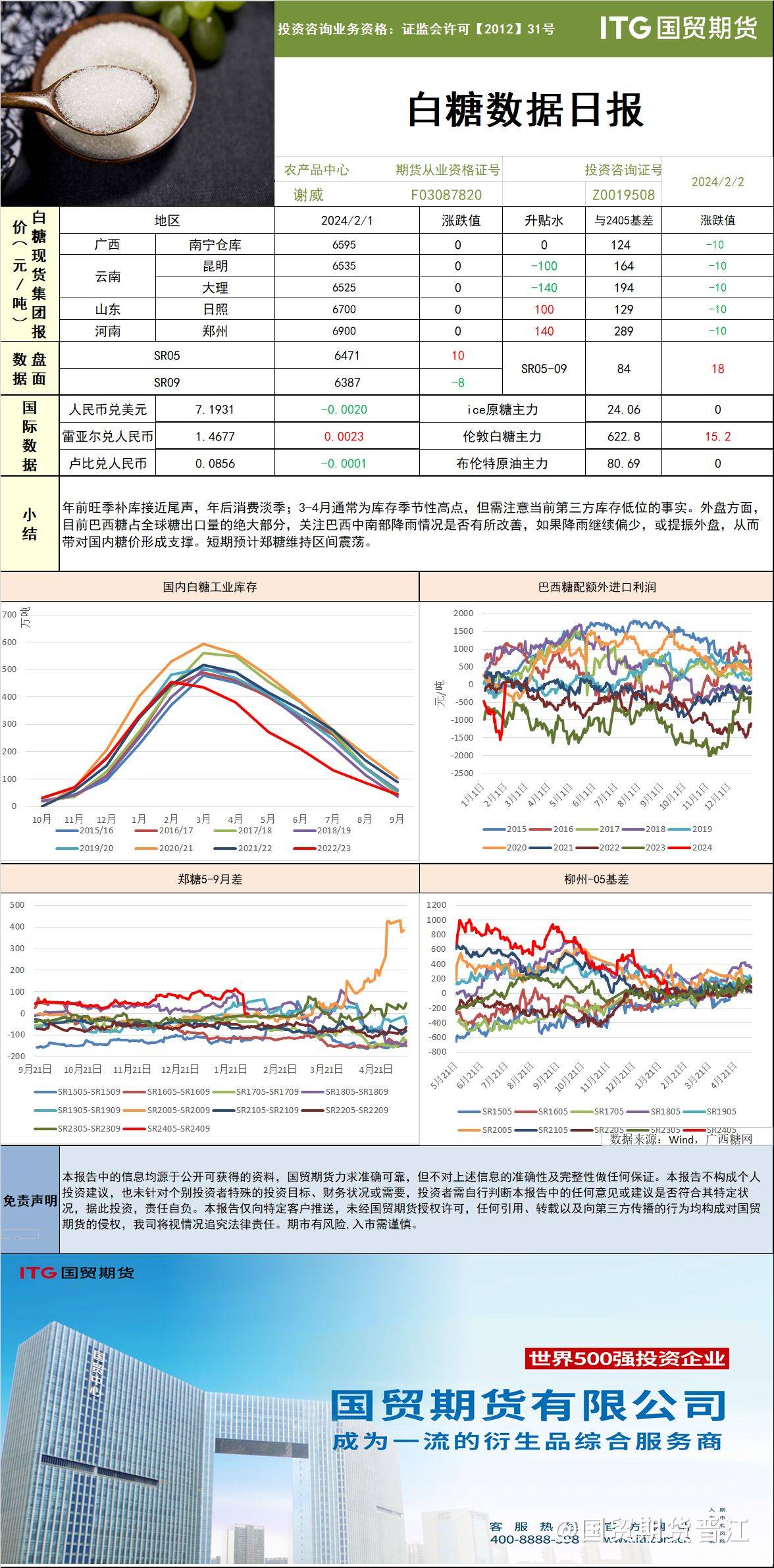

白糖

白糖

下方成本和需求支撑,内外糖价走势纠结

现货:

结晶葡萄糖:黑龙江主流出厂价 3330-3370 元/吨;河北企业主流出厂价3550-3700 元/吨;山东企业主流出厂价 3570-3950 元/吨。

麦芽糖浆:麦芽糖浆山东主流出厂价在 2800-3100 元/吨;河北 2900-3000元/吨;吉林 2720-2800 元/吨。

F55 果葡糖浆:F55 果糖广州出厂价 3100-3200 元/吨;山东 3000-3100 元/吨;辽宁地区价格 2800-2900 元/吨。

麦芽糊精:麦芽糊精山东出厂价 4100-5000 元/吨;河北出厂价 4250-4490元/吨。

甘蔗糖:广西南宁站台价格 6570 元/吨,跌 20 元/吨;云南昆明市场价6540 元/吨;广东湛江价格 6810 元/吨。

加工糖:福建白玉兰报价 7100 元/吨,跌 20 元/吨;中粮(辽宁)出厂价格 7090 元/吨。

分析:

巴西方面,unica 最新发布半月报数据,巴西中南部 12 月上半月压榨甘蔗1908.3万吨,同比增244.29%;产糖92.47万吨,同比增加205.39%;甘蔗制糖比 43.41%,去年同期为 39.04%;出糖率 117.15 千克/吨,去年同期 142.55。

印度方面,印度制糖企业协会(ISMA)发布的数据显示,自 10 月 1 日开启的印度 2023/24 榨季年度,截至 12 月 15 日食糖产量为 740 万吨,较上年同期下降 10%左右,同比下降的主要原因是部分糖厂延迟开榨时间,较上年同期开榨时间晚 10-15 天。出于对食糖减产以及保障供应的担忧,印度此前曾要求糖厂禁止使用甘蔗汁或糖浆生产乙醇,这一举措有望多增加 230 万吨食糖,但是,由于业内广泛抗议这一举措,印度食品部、石油营销公司(OMCs)和其他相关公司制定了一项妥协方案,允许糖厂在 2023/24 榨季将甘蔗汁和糖蜜用于生产乙醇,上限为 170 万吨,该数量低于此前预估的 400 万吨。总而言之,印度政策向来变数较大,最终结果还得看实际落地。

泰国方面,据泰国糖业及甘蔗委员会办公室(OCSB) 消息,泰国 2023/24 榨季截至 12 月 27 日累计入榨甘蔗 1290 万吨,同比减少 14.4%;

累计产糖 108 万吨,同比减少 26.8%;产糖率为 8.39%,同比减少 14.5%。 国内方面,截至 12 月 31 日,2023/24 年榨季广西 74 家糖厂已全部开榨,同比增加 1 家;累计入榨甘蔗 1548.55 万吨,同比增加 3.92 万吨产混合糖 185.64 万吨,同比减少 3.37 万吨;混合产糖率 11.99 %,同比 下降 0.25 个百分点;累计销糖 114.54 万吨,同比增加 12.24 万吨;产销率 61.70%,同比提高 7.58 个百分点。食糖库存 71.1 万吨,同比下降 15.61 万吨。其中,12 月单月产混合糖 178.26 万吨,同比减少 0.67 万 吨;销糖 108.5 万吨,同比增加 12.93 万吨。截至 1 月 4 日,云南累计有 32 家糖厂开榨,同比减少 1 家,开榨糖厂计划设计产能合计 10.93 万 吨/日。

综上所述,郑糖中期走势仍然偏空对待,短期或有修复行情,但修复力度预计不大。当前下方存在多重成本线支撑,预计后期下跌行情不会十分顺畅,走势可能存在反复。

以上仅代表个人观点,不作为投资依据。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读