微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

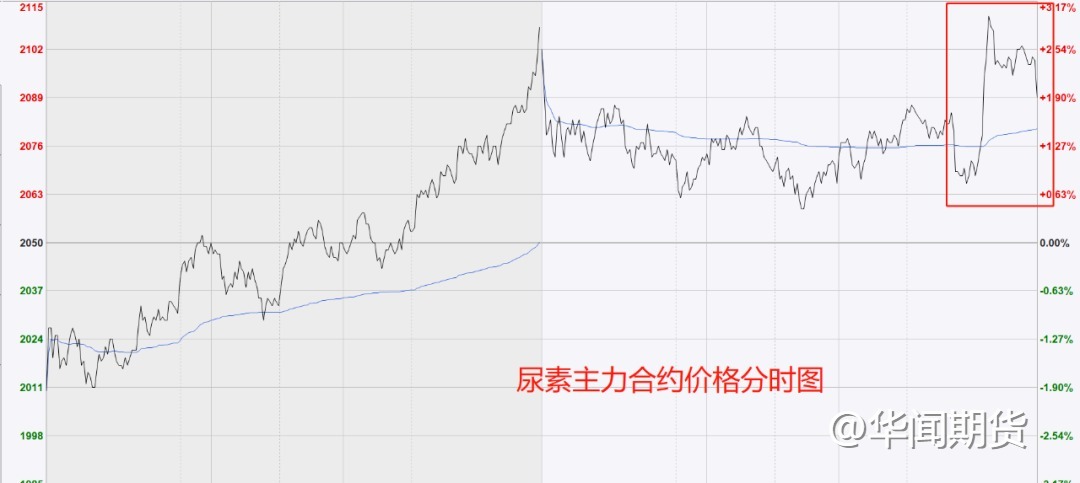

尿素大涨3.15%,“印标行情”尚未结束?

周一(8月21日)受能化系品种普涨提振,尿素期货主力合约价格一改上周颓势,开盘后自低点强劲反弹,盘中最高触及两周高点2187元,最终收盘上涨3.15%,收报2162元。上周市场转弱主要在于印标利好预期释放结束,市场逐步进入利多出尽的状态。

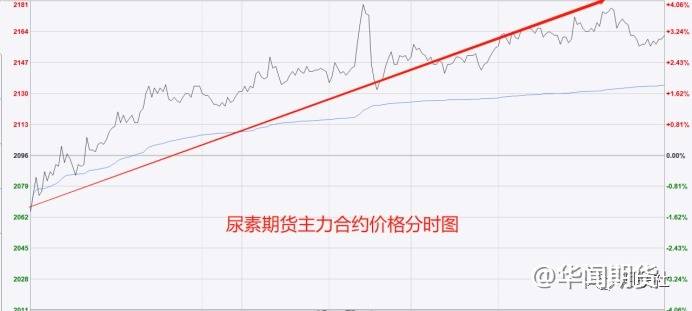

对此,华闻期货投研团队表示,伴随煤化工品种整体上涨气氛浓厚,板块整体表现强劲。尿素计划检修企业加故障企业频繁不断,总产能利用率周度环比下滑明显,供应有所下滑;复合肥产能运行率持续提升;且近日不断有新的出口订单成交,表示需求较好;另外,现货基差处于高位,尿素期价有一定支撑。

印度招标事件最终落地,所产生的价格和数量皆超出市场预期。东海岸的CIF(成本、保险、运费)价格达到了396美元/吨,为出口商提供了可观的利润空间。同时,中国约110万吨的出口量也明显改善了8月和9月的库存前景。

上游供应已经几乎达到最大限度,而下游每周的表观需求保持在约105万吨左右。这意味着,如果日产量降至15万吨以下,将需要进行库存消耗。印标的最晚船期在9月底,即8月至9月的需求将环比增加约2万吨/日。与此同时,上游的最高日产量低于18万吨,这意味着如果上游进行检修或需求情况改善,将会促使库存下降。目前尿素的上游库存对价格和基差的影响权重较高,因此,预计短期内基差和价格将维持在较高水平。

然而,随着8月的到来,尿素现货市场进入淡季,新主力2401合约正值国内淡季,但仍面临出口需求的三季度博弈。在这一背景下,印标的开标价格以及中国中标量成为市场博弈的核心焦点。

市场上,开标价格在内外价差的驱动下将直接影响出口情况,而中国中标量的增减将通过影响库存来调整国内现货供需关系。尽管印标发布、开标以及最终成交量确认过程相对较长,市场已通过价格提前表达了预期,只是在其中因为不同的出口预期而导致价格高位波动,呈现宽幅调整的趋势。

海关总署8月18日公布的数据显示,中国7月尿素出口量为32万吨,同比增长114.7%,1-7月出口总量为133万吨,同比增长52.3%。

今日山东地区尿素现货市场呈现弱势运行态势,主流出厂成交价位在2540-2580元/吨左右。临沂市场的一手贸易商出货参考价约为2520-2530元/吨,而菏泽市场的参考价格则在2500-2510元/吨左右。

目前,由于瑞星装置的检修和联盟另一套装置的持续停车,市场整体生产状况尚处在相对正常水平。然而,市场氛围的逐渐减弱使得厂家的新单成交明显减少,商家的出货心态参差不齐。因此,近期市场价格呈现明显下调的趋势。

尽管多数厂家的报价保持稳定,个别厂家可能适当松动报价。随着近两日厂家订单陆续发运,市场报价很可能会有进一步下调。然而,考虑到工业出口方面的逢低采购行为以及当前行业日产的相对低迷运行,市场价格松动的空间目前仍然有限。

在供应方面,山东、河北、安徽等地区部分工厂的停车现象引发了供应下降的预期,从而推动市场价格持续上升。然而,尽管当前尿素行业面临产能增加周期,年内新增产能超过400万吨,但8月份仍将迎来两家公司的新增产能投放。华鲁恒升荆州基地预计将新增产能100万吨,而晋煤明水将新增40万吨。这些新增产能主要将在今年的三、四季度释放。

就需求方面而言,国内农业需求在下半年多处于空档期,局部区域零星跟进为主,这对行情的支撑力度较为有限。复合肥市场以高磷肥为主,对尿素的采购需求有所限制,而板材行业的刚需跟进则表现平平,主要出货流向仍然以港口为主。

行业专家表示,展望后市,尿素整体供需形势有所好转,今日整体煤化工品种上涨气氛浓厚也对尿素价格有所推动。但市场对于目前处于高位的价格有冲高担忧的情绪,加之农需处于空档期,内贸需求较弱,基差逐步收窄,因此追高风险增加。短期尿素期货价格维持偏强走势,但上涨幅度或受限。投资者仍需关注尿素市场在出口托底下的变化,以及供需平衡状态的演变,这将在未来决定尿素期货的价格走势。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读