微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

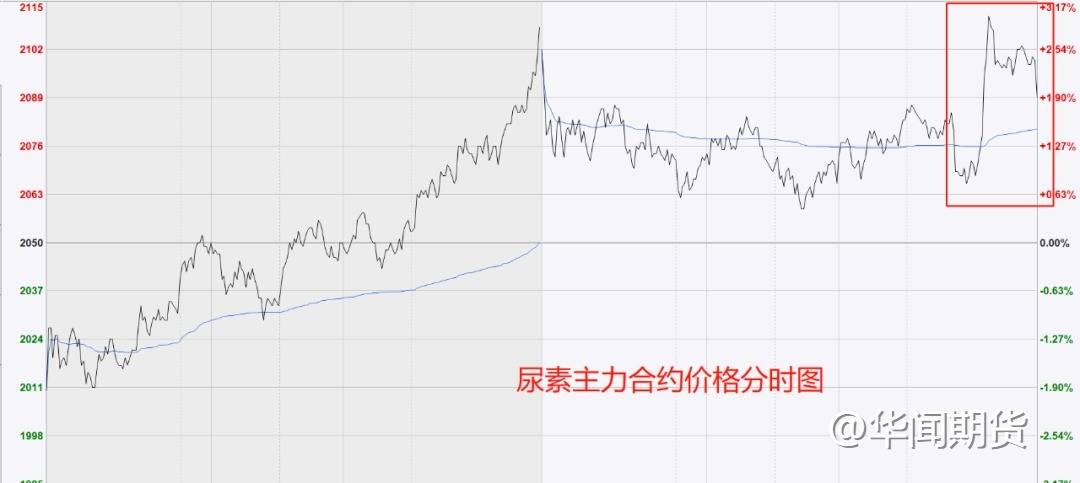

定了!中国承诺提供110万吨,尿素尾盘起飞

周一(8月14日),受中国在印度尿素进口招标中承诺提供近110万吨的消息刺激,尿素期货主力合约价格午后尾盘全线飙升,涨幅一度接近3%,盘中最高触及两周高点2115元,随后小幅回落,最终收盘上涨1.90%,收报2089元。今日早盘尿素期价震荡回落,随后陷入多空博弈的震荡行情中。

来源:文华财经

据最新消息,在印度本轮最新尿素进口投标中,印度钾肥公司(IPL)收到了160万-170万吨的确认订单,中国承诺供应量接近110万吨。这一消息提振了市场对国内尿素出口的信心。

8月9日印标开标,一共收到了来自23家供货商、总计338.25万吨尿素的报价。东海岸最低报价为每吨396美元(CFR价),而西海岸最低报价为每吨399美元(CFR价)。

分析人士表示,国内目前备有大约35万吨至70万吨不等的印标准备货源,110万吨显然超过了目前的备货量。目前这些货源分布在各个环节,包括生产厂家、港口、社会仓库,还可能存在一些空单待补充。如果这些货源能够顺利出口销售,甚至可能引发新的采购需求,这将在9月下旬之前为国内市场带来新的支撑。同时,叠加其他国内利好因素协同作用,有望引发一段阶段性的行情。

在这种利好背景之下,尿素主力期货合约出现尾部上涨的现象。投资者普遍认为,供应紧张可能会在未来一段时间内持续存在,从而支撑了尿素价格的上涨趋势。一些大型投资机构甚至开始逐步增加对尿素期货的持仓,以寻求更好的投资机会。

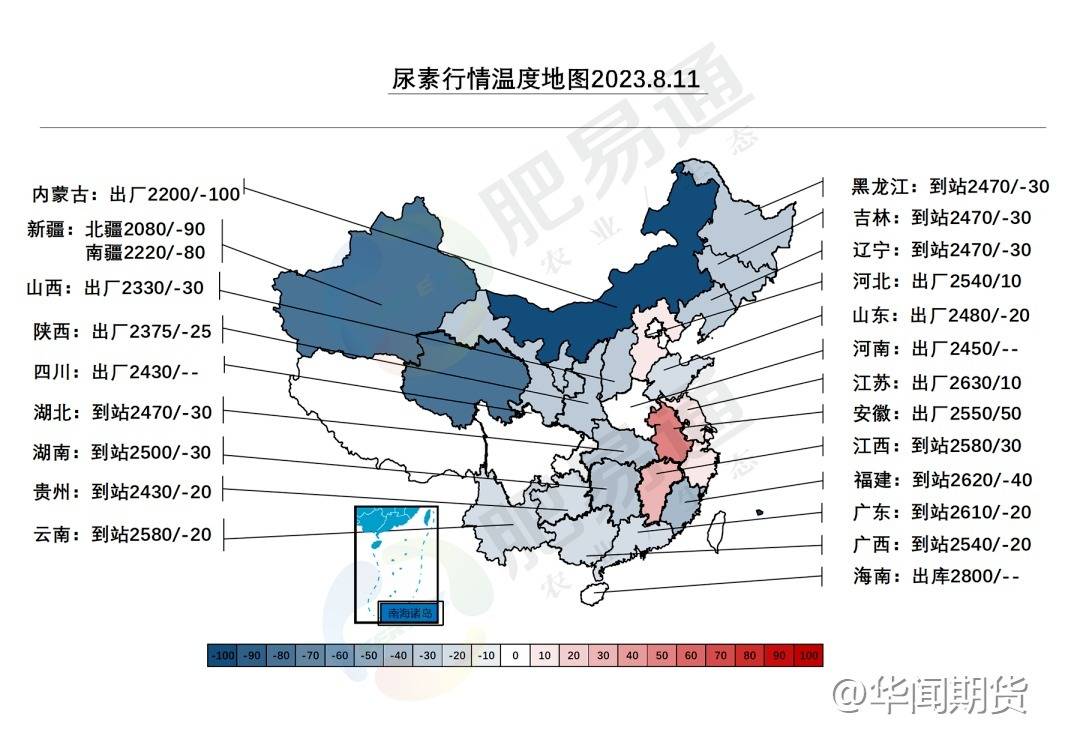

现货方面,今日尿素市场继续出现挺价现象。山东地区尿素市场呈现基本稳定的态势,主流出厂价格在2460-2500元/吨附近,临沂市场的一手贸易商出货参考价格约为2520-2530元/吨,而菏泽市场的参考价格则在2480-2500元/吨左右。目前尿素工厂预收较多,集港订单持续发运,挺价情绪明显。

来源:肥易通

华闻期货投研团队表示,尿素尾盘一度飙涨近3%,主要原因包括:印标进口尿素中,中国承诺近110万吨的供应量是直接驱动因素,进一步提振出口信心。此外,目前开工率和日产量小幅下降;复合肥产能运行率提升;国际市场价格上涨趋势尚未转头;现货基差高位。综合来看,尿素目前产量下降,供应短期偏紧及现货高升水等利多因素仍在。

然而,尽管尿素价格近期表现强劲,但市场仍存在一定的不确定性。全球农业市场的变化、政策调整以及气候因素等都可能对尿素需求和供应产生影响,进而影响尿素价格的走势。

需要注意的是,当前国内下游农业需求处于淡季,供应压力相对较小。考虑到即将到来的9-10月秋季肥料需求回升、上游库存情况以及出口支持等因素,预计现货市场的回调幅度将受到一定限制。尽管现货价格上涨,但在期货市场整体表现强势的背景下,基差逐步收窄,需要警惕市场风险。

市场风险因素包括尿素装置检修情况的变化、需求出现空档期时的表现、企业库存的波动、市场交投情绪的变化以及国际市场的扰动等。这些因素将继续影响尿素市场的走势,市场参与者需要密切关注这些风险,并根据市场动态作出相应的应对措施。

//

1

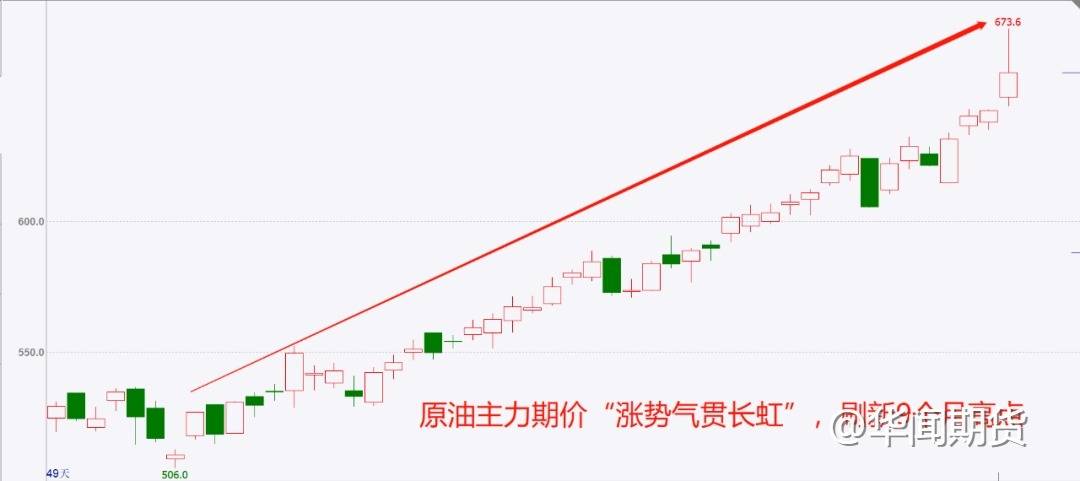

涨势如虹!原油刷新九个月高点

上周,国际油价一路攀升,连续七周录得上涨,创下了令人振奋的纪录。本轮涨势使得国内原油主力合约价格今日刷新9个月以来的高位673.6元,盘中涨幅一度接近4%,随后呈现冲高回落走势,最终收涨2.77%,收报656.7元。

来源:文华财经

上周布伦特原油期货价格一度突破每桶88美元,为2022年以来的最高水平。而美国西得克萨斯中质原油期货价格也在短时间内突破了每桶83美元。这一连串的价格上涨,标志着自2022年以来的最长连涨周期,为市场注入了强烈的买盘信号。

国际能源署(IEA)表示,预计全球原油需求创纪录增长和供应紧缩,推动油价上涨,使其连续第七周走高,录得自2022年以来的最长涨势。IEA估计,全球石油需求在6月份达到创纪录的每日1.03亿桶,本月可能再次达到峰值。

与此同时,沙特阿拉伯和俄罗斯近期削减产量,这将为2023年剩下时间内的库存大幅下降奠定了基础,这将推动油价进一步上涨。

然而,投资者对于油价上涨的乐观情绪也受到了一些不确定因素的阻碍。美元走强使得油价出现一定程度的回调,尤其是美元指数一个月以来首次超过103关口。同时,中国经济的不稳定也引发了市场的担忧,尤其是中国经济增长复苏乏力等。

分析师普遍认为,油价上涨的原因在于多个因素的叠加影响。首先,IEA在其最新的月度报告中表示,2023年6月全球石油需求达到创纪录的每日1.03亿桶,尤其是发达经济体的经济增长、航空旅行的复苏以及中国需求增长等,都对全球油价产生了积极支撑。

总的来说,国际油价连续七周上涨,创下了久违的高点,市场情绪一度乐观。虽然存在一些不确定因素,但供需关系的改善以及全球经济的复苏势头,都为油价的持续上涨提供了有力的支撑。投资者将继续密切关注国际能源市场的动态,以把握未来的投资机会和风险。

市场押注美联储加息周期窗口关闭

上周公布的美国7月核心消费者物价指数(CPI)创两年多来最小连续增幅,但受服务业价格上涨的推动,7月生产者物价指数(PPI)超预期加速增长,这令美联储今年内加息路径更加扑朔迷离。

市场分析指出,在过去一年内,全球供应链逐步正常,消费者支出从商品转向服务,一定程度上缓解了生产者层面的通胀压力。7月能源价格涨势再起,随着油价攀升,通胀恐难轻易下降。

然而,尽管如此,交易员仍认为美联储今年不太可能会再次加息,且最快明年初就会降息。

8月13日,华尔街投行高盛(Goldman Sachs)首席经济学家哈祖斯(Jan Hatzius)与梅里克(David Mericle)预估,美联储将于2024年6月底开始下调利率,并从那时起开始按季逐步降息。一旦通胀接近美联储设定的目标,他们便会让利率政策走向正常化。

高盛在报告中表示,预计美国联邦公开市场委员会(FOMC)9月将跳过一次加息,并在11月会议上得出“核心通胀趋势已放缓,程度足以令最后一次加息变得不必要”的结论。

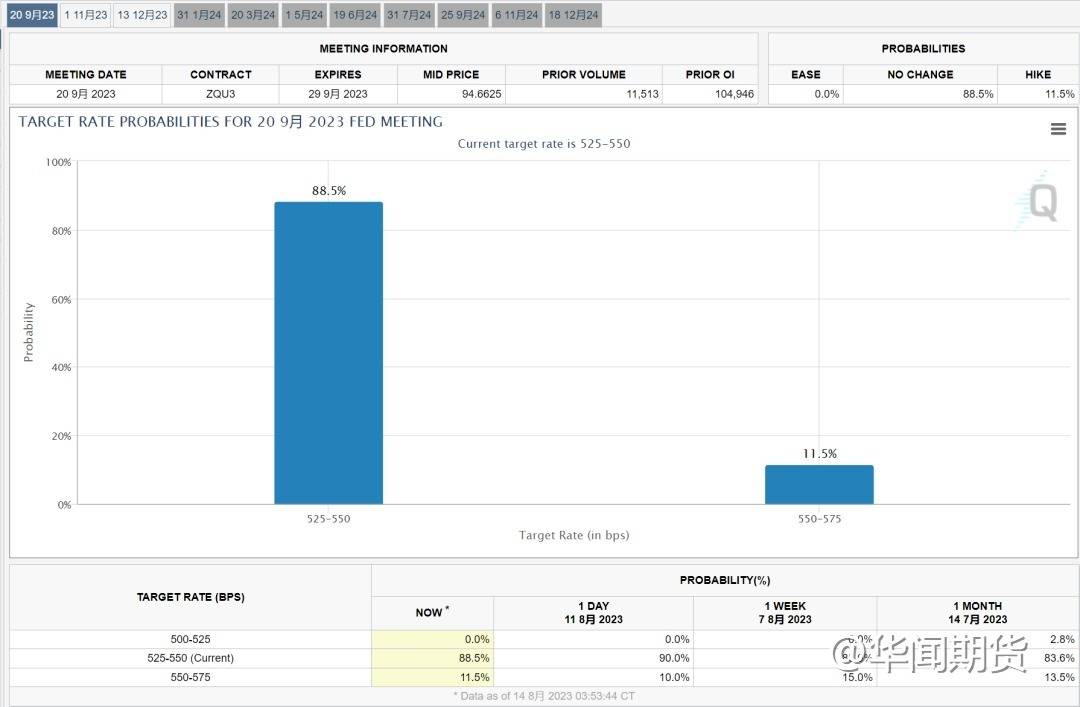

来源:CME

与美联储政策利率挂钩的期货显示,截至8月14日,芝加哥商业交易所(CME)的FedWatch工具预期,9月19日至9月20日的会议上,美联储将基准利率从目前的5.25%-5.50%进一步上调的概率为11.5%。在7月CPI报告出炉前,这一数字约为14%;维持基准利率不变的概率为88.5%。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读