微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

橡胶:暂时回归基本面逻

橡胶:暂时回归基本面逻辑

近期橡胶主力价格重心延续低位,暂未突破震荡区间。前期炒作的轮储暂时未出现太大变化,听闻初步计划是先进行一部分抛储约4.7万吨,然后出库完毕之后再进行收储,具体时间节点尚不明确,但收储的时间区间大约在01附近,因此前期阶段性炒作下9-1价差不断走阔。近期随着消息面振动转弱,胶价逐渐回归盘面。上周橡胶RU已经完成了主力的移仓换月,进入8月份09附近资金博弈较为激烈。截止今日午后收盘,橡胶主力01收盘价12805元/吨,跌幅-0.54%。

从胶水原料市场价格的反应来看,近期东南亚雨水偏多,小范围影响割胶,海南和泰国胶水价格有所反弹,橡胶加工利润有所修复。但放眼产季,产区整体上量正常,主产区原料价格整体偏低,供应方面暂无利好显现。

国内目前橡胶总库存高位运行,库存压力偏大。截至2023年8月13日,青岛地区天胶保税和一般贸易合计库存量90.62万吨,较上期减少1.9万吨,环比减少2.07%。具体来看,浅色胶在季节性正常区间,而深色胶显著处于季节性高位且去化缓慢。由此下来下半年深色胶的去库情况某种程度上决定了胶价上行的高度,目前来看整体的去库幅度不及预期。

图1 下游半钢轮胎负荷

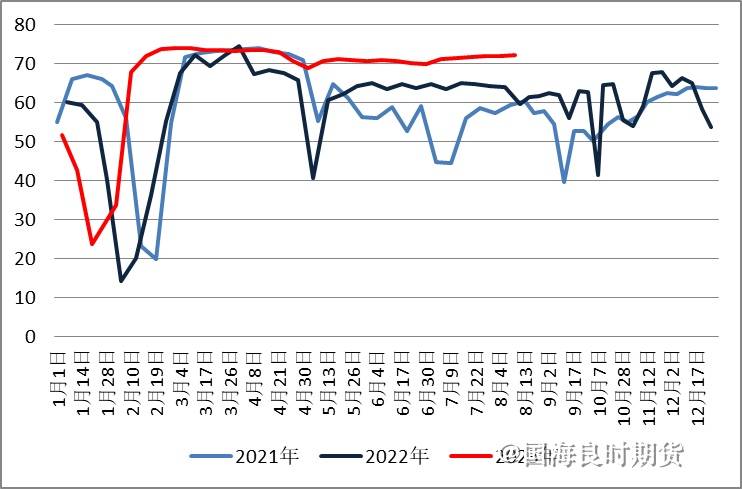

数据来源:钢联、国海良时期货研究

图2 下游全钢轮胎负荷

数据来源:钢联、国海良时期货研究

从需求方面来看,近期下游轮胎厂开工率边际有所转弱但整体维持高开工,半钢胎的开工率要高于全钢胎。根据最新数据显示,7月份半钢胎和全钢胎开工率环比小幅增加,同比增幅显著。两类轮胎成品库存皆处于季节性中位。1-7月份轮胎出口保持强劲,这成为消化库存的重要组分。

终端消费方面来看,汽车消费后劲整体比较充足。根据乘联会发布的数据显示,6月份汽车销量环比上升9.8%,其中新能源车销量环比上升12.57%,创年内新高。7月份同比降幅较大,主要是因为去年7月汽车购置税费减免拉动了汽车销量,因此7月的降负属于正常波动,且近期处于夏季高温,车市产销暂时进入到休整阶段,但整体看来市场消费韧性较强,后劲较为充足。

综合来看,目前天然橡胶轮储方面的炒作热度已经退去,橡胶供需矛盾尚可。供应端旺产季下供应端压力不减,主产区原料价格走低。国内库存偏高运行,深色胶库存压力显著且去库缓慢;需求端较为乐观,轮胎出口强劲且成品库存压力不大,轮胎厂开工意愿较强,然近期宏观层面偏空下库存高位压制胶价,需求端独木难支。预计短期内胶价仍以偏弱震荡为主,等待后续轮储政策明朗利好释放。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读