微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

预期和现实的博弈依旧是股指主线

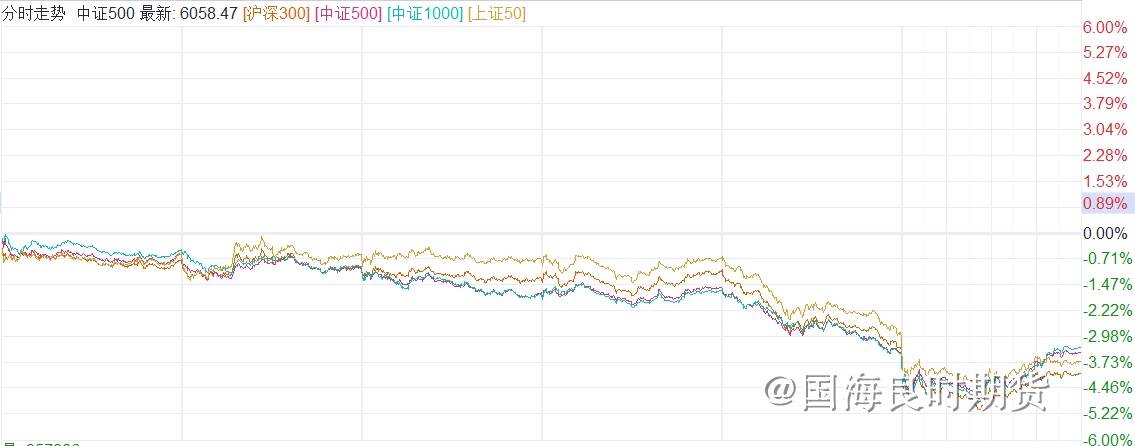

近期A股市场表现较弱,四大指数上周内均创下较大跌幅,今日周一早盘开盘均有不小跳空低开,但日内跌幅缩小,截止收盘上证50下跌0.76%,沪深300下跌0.73%,中证500和中证1000分别小幅上涨0.06%和0.23%

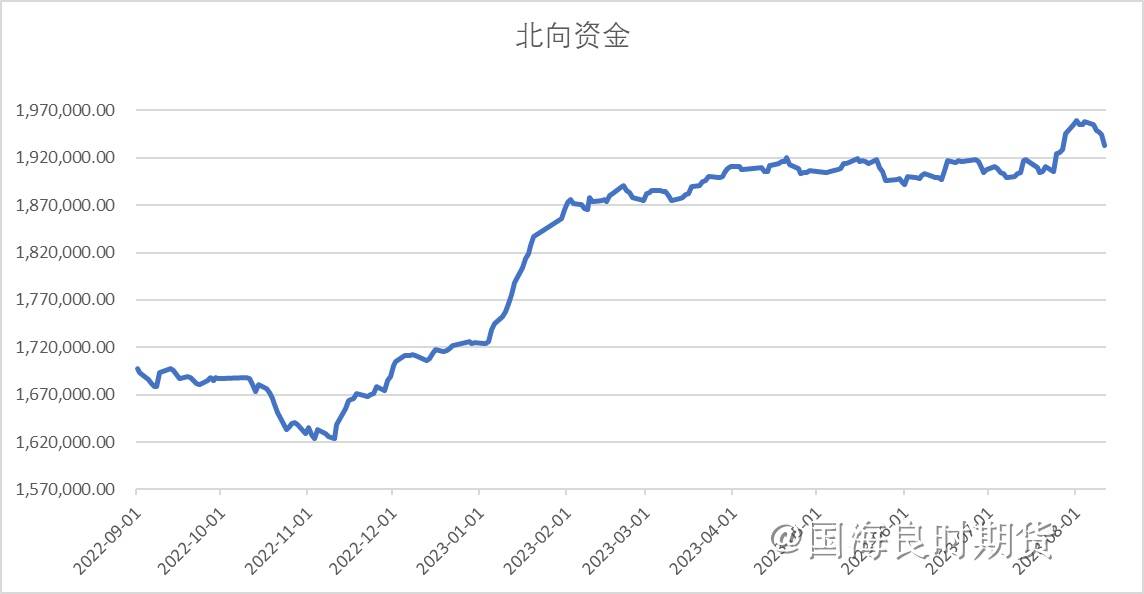

近期股指最主要支撑是未来政策出台的预期,如果拉长时间线来看,今年的行情走势的背后逻辑从未改变,即现实和预期博弈的大背景。从2022年11月份开始国内疫情防空政策优化,房地产政策相继出台,市场有了强烈的复苏预期,市场迎来转折,北向资金大幅快速流入市场,这是积极预期战胜消极现实的阶段。但在2023年1月底开始,市场开始意识到对于国内经济预期过高,从强预期步入弱现实局面,市场开始意识到经济修复情况并没有看到的那么乐观,北向资金流入速度减缓,但整体规模保持平稳,并没有大幅流出情况,外资对于国内市场未来表现仍然持积极预期,该阶段预期和现实反复拉扯,反映到股指市场呈现出小幅震荡格局,虽然上涨困难,但同时下方支撑也明显。但五月开始弱现实的局面又一次占了上风,四月份的经济数据依然不见好转,除此之外人民币汇率贬值压力渐增,都给未来积极的预期造成不小的打击。从七月份以来,政治局会议提出包括强调适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,国务院总理李强7月31日主持召开国务院常务会议,会议强调,要活跃资本市场,提振投资者信心。多政策提出给下半年经济预期收益带来积极影响,预期再次战胜疲软现实,但上周政策的现实情况不及预期叠加7月金融数据表现低迷再次让弱现实占据上风,股指市场充分了反映了预期和现实之间的博弈关系。

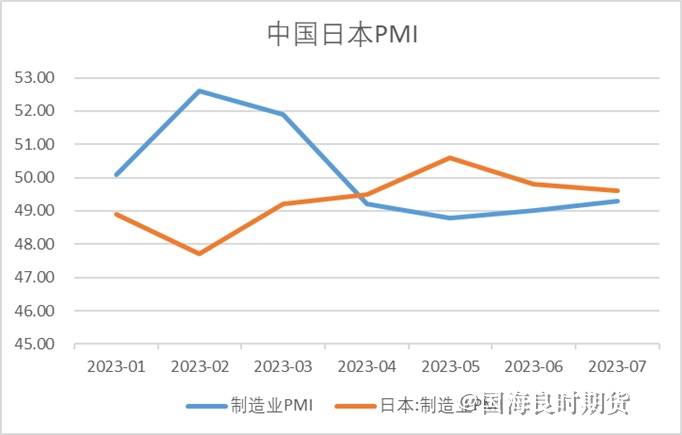

股指市场不仅仅反应国内现实和预期之间的博弈关系,国际市场中的博弈同样深刻影响国内股指走势。当前整体流动性收紧国际形势下,在不同股市市场的配置方向给不同市场的走势起到非常重要的作用。外资在各大重要市场之间博弈和选择, 7月28日,日央行表示将以更大的灵活性进行收益率曲线控制,此前10年期国债收益率0.5%的利率上限将从“严格限制”转变为参考,此次调整或为后续货币政策转向打开空间。上半年国内市场北向资金经历了年前的大幅快速流入到保持平稳的过程,反观日本四月份前外资流出幅度较大,但从四月起外资加快流入日本市场。与国内市场形成明显相反趋势。相比于美联储等发达经济体央行早已开始实施紧缩货币政策,日本央行仍在实施宽松货币政策。日本存在YCC政策调整预期,一旦日本央行开始调整货币政策,日本股市或将面临更多的不确定性以及下行风险。目前日本CPI处于30年以来的高位。如果通胀持续上行,日本央行现行的收益率曲线控制政策最终就很难不退出,退出收益率曲线控制政策或对日本股市造成压力。三四季度叠加众多政策对国内经济预期收益改善,均为外资从日本市场转向加速布局中国资本市场带来可能。

出口方面也同样反映出国际视角下的博弈关系。经常性账户反映国内需求和国外需求相对变化情况,疫情爆发以来,由于对待疫情不同的态度和政策,国外持续的量化宽松带来强劲消费需求,导致国外对于中国商品需求越来越大,国内通过严格的疫情控制支撑起良好的社会环境以及本身具有的完整的全工业体系来满足国外需求,导致中国经常性账户暴涨。前两次经常账户的阶段高点分别在2008年和2015年,与国内股指走势正相关性明显。经常性账户数据越高代表国外的需求相对于国内需求越旺盛,这也一定程度说明国内风险资产的重要定价因素之一来自国外需求的强弱。下半年以美国为首多数西方国家未来经济存在衰退预期,美联储持续保持高利息水平将限制其社会整体需求情况,虽然一带一路以及东盟等国家和地区需求同比暴增以及国内汽车产业发展成熟中国已然成为全球最大汽车出口国,使得上半年的经常账户依然维持在高位,但是上半年5、6月份出口数据疲软就有一定显现,7月出口同比下降9.2%,降幅近一步走阔。接下来2023的剩余月份以欧美外需整体转弱将成为大概率事件,同时将反映到国内的经常性账户数据上,进而将影响国内风险资产。

但是此前出口的持续强势带来的经常账户持续高位的顺差并没有带来外汇储备的增加,外汇储备目前依然维持近些年的31000亿美元左右的水平,常年保持平稳,同时中国持有美国国债也持续下滑,目前已减持至8000亿美元规模,黄金储备只有小幅上涨但也不足以使得在经常账户大幅顺差的情况下保持外汇储备的稳定。人民币目前贬值压力明显,所以在外汇储备保持稳定情况下的背后必然存在除经常账户以外的逆差,通过观测资本和金融账户可以发现大量资本正在撤离,同时居民外汇存款在美联储开始加息后持续大幅下滑。总结来说在贸易顺差持续上涨,美债持续减持的情况下外汇储备依然保持稳定,伴随着人民币贬值压力,部分资本和金融账户的资金撤离,也给资本市场带来一定压力。下半年仍然在美联储加息周期内,同时国内存在降息预期,利差对于资本外流仍然具有强支撑。在下半年国内资本市场中在广义外资层面仍然具有一定压力。

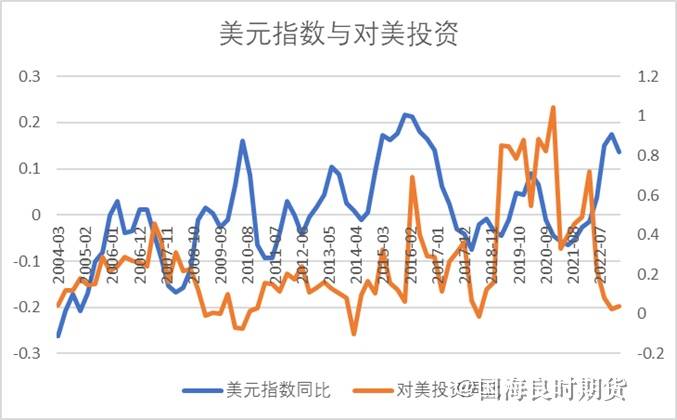

对外投资方面也同样反映出国际视角下的博弈关系。8月9日,美国总统拜登签署了限制美国对华投资的行政令,禁止美国对半导体和微电子、量子信息技术、人工智能这三个领域的中国高科技企业进行投资。虽然美方对于中国和欧洲的限制投资方面采取不同措施,但核心逻辑和最终目的如出一辙。美联储加息在俄乌危机的加持下,驱使部分欧洲产业和资金转移到美国避险,但今年对美投资同比数据并没有延续高速增长,从历史角度看美元指数同比与对美投资同比数据在绝大多数情况呈明显正相关关系,但目前对美投资情况与美元指数同比形成背离,上次形成背离情况为2008年金融危机之后。美联储持续大幅度加息目前来看未能达到最理想效果,对于通胀水平有一定的抑制作用,但通胀的内生主要原因还包括地缘政治等多种因素,所以保持高利率水平是大概率事件,但美联储持续大幅加息不断加剧未来经济衰退风险,甚至增加发展成金融危机乃至经济危机的可能性。

如果美国爆发危机,全球资本市场很难不受影响,这也是下半年在投资A股市场需要跟踪和警惕的压制因素之一。从美债和MBS整体规模计算,从2020年大约23万亿到目前约32.5万亿增加了近9.5万亿美元的规模,MBS增加约2.7万亿规模,两者总共在此期间新增了约12万亿规模,通过观测美债走势可以算出账面损失近20%,则潜在的流动性缺口在2万亿左右。同时以2008年金融危机的教训,风险会逐渐在不同资产穿透和扩散,那当前的风险缺口只会多于2万亿美元。潜在风险除了包括这大约2万亿美元的缺口,还包括由于利率的上升政府无法维持财政支出水平,美国政府在2023年第二季度花费了创纪录的2425亿美元用于支付债务利息。目前美债超32.5万亿美元已达美国GDP的130%,维持高负债的前提条件需要保持持续的低利率,这在前面日本部分有所分析。继续加息容易引发财政问题,通过参照美国80年代储贷危机中得出结论,在通胀不达理想区间,美联储保持高利息就有很大可能将会持续下去,但是继续保持高利息环境财政问题的风险暴露就会持续上升。目前解决美国财政危机主要可以分加税提高财政收入以及发新债还旧债,下半年美欧地区大概率走向衰退,届时可能需要减税来维持经济平稳和降低衰退幅度,但一旦减税高额的美债利息将近一步面临偿还困难。如果通胀居高不下,美联储持续保持高利息环境,美国政府财政风险不得忽视,进而潜在的货币危机风险就会加大。国际评级机构惠誉当地时间8月1日将美国长期外币发行人违约评级从AAA下调至AA+,这是美国历史上第二次信用评级遭下调。

股指在2023年接下来的时间依然具有上涨动能和预期,博弈关系依旧会成为制约股指市场的重要逻辑之一。压制因素不能忽视,持区间震荡中枢上移观点。出口方面预期较弱将会给经济帐户带来承压进而抑制A股市场,同时政策是否能对经济预期收益带来实质改善还需近一步观察,美国潜在风险和危机也许警惕和关注。

免责声明

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得

信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并

不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,

未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和.

作者无关,我公司不承担任何形式的损失。

本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制

发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司

投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合

个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会

因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读