微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

焦煤:需求增量决定价格下限

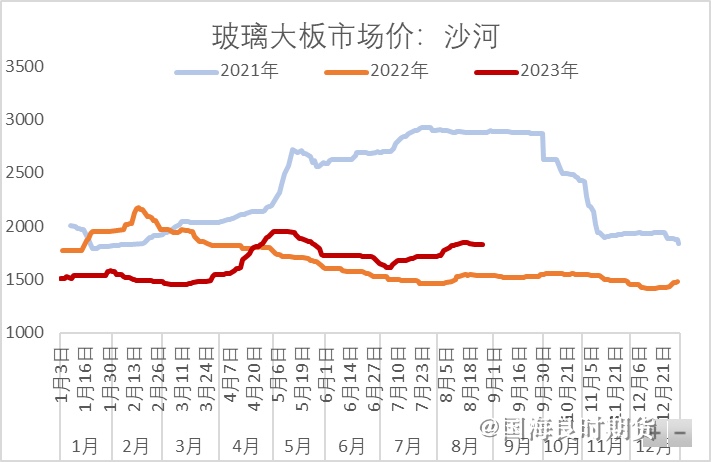

3月14日夜盘焦煤主力05合约收于1953元/吨,下跌0.59%;15日开盘继续下跌,最高跌超4%,收于1913元/吨,下跌3.92%,今日盘面进入加速调整阶段。进入2月中下旬,因阿拉善事故和两会引发的安全检查共同导致盘面焦煤主力合约价格由1813元/吨上涨至2064元/吨,涨幅达251元/吨。2月27日以来,阿拉善事故带来的冲击与盘面基本消化完毕,两会结束,受到安全、环保因素限产的煤矿、焦化厂也已解除限产,恢复开工,因此,当前焦煤盘面交易已逐渐回归原来的逻辑。

供给端,焦煤供给增量有预期。供给增量一方面来源于安全检查结束,煤矿复工复产,焦煤供给量增加,加上天气转暖,动力煤需求转弱,部分边界煤种由动力煤转为炼焦煤使用。另一方面源于蒙煤的高位通关,2023年1-2月蒙古国向中国出口煤炭769.19万吨,同比增536.80%,占蒙古国煤炭出口总量的98%。,加上于2月9日正式开启蒙煤线上竞拍,对蒙煤未来增量的稳定性也是毋庸置疑的,因此,焦煤供给趋于宽松。

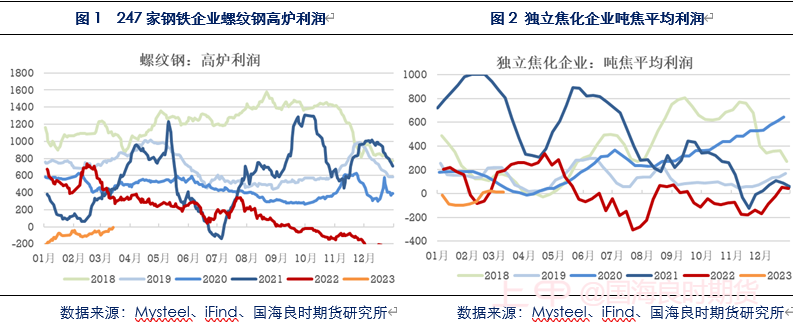

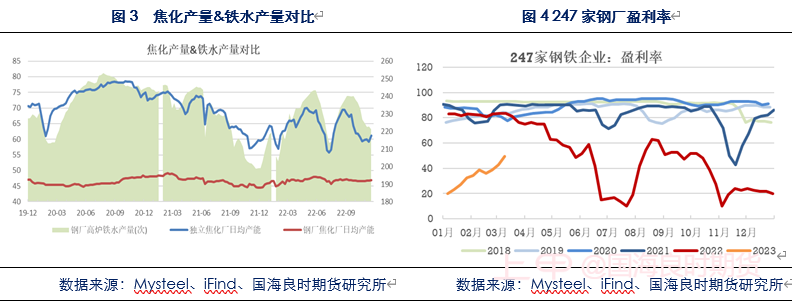

需求端,焦煤需求不及预期。从焦企的角度看,全国平均吨焦利润徘徊盈亏线上,山西吨焦利润也仅有40-50元/吨,焦企生产积极性减弱。根据Mysteel数据显示,上周剔除淘汰产能利用率为72.35%,而去年同期为75.8%,加上独立焦企焦炭库存高于去年同期,焦企补库不积极。从终端的角度来看,钢铁产量增幅明显而终端复苏速度不及预期。2023年1-2月中国粗钢日均产量285.93万吨,较2022年1-2月增6.8%;而铁水日均产量244.51万吨,较2022年1-2月增9.2%,此番粗钢和铁水增幅明显,且铁水产量仍有上行趋势。根据国家统计局,2023年1-2月房地产销售面积下降3.6%,销售额下降0.1%,房地产开发投资下降5.7%,均透露出终端地产仍处筑底调整阶段,粗钢、铁水产量快速增加和地产开发、销售面积的同比下滑加剧市场对焦煤需求的消极态度。

总之,虽然铁水产量上升对焦煤日耗存在刚需,但考虑到焦煤供给端增量,供给端趋于宽松带来的价格下行压力是可以预见的,而需求端复苏情况并未如市场预期那般强劲,仍在行情变动中不断验证。因此,在供需均有增量的情况下,需求增量才是决定价格下限的关键。当前国内稳经济仍是发展的主旋律,焦煤价格的走势亦依赖于终端需求的复苏情况。短期内,当前盘面仍在交易阿拉善事故前的终端需求复苏预期,预计焦煤盘面于1850-1950元/吨区间震荡,后续将继续关注政策情况、产业链开工率、钢厂和焦化厂利润情况以及成材生产节奏。

【免责声明】

本报告中的信息均来源于已公开的资料,国海良时期货有限公司对这些公开资料获得信息的准确性、完整性及未来变更的可能性不做任何保证。

由于本报告观点受作者本人获得的信息、分析方法和观点所限,本报告所载的观点并不代表国海良时期货有限公司的立场,如与公司发布的其他信息不一致或有不同的结论,未免发生疑问,所请谨慎参考。投资有风险,投资者据此入市交易产生的结果与我公司和作者无关,我公司不承担任何形式的损失。本报告版权为我公司所有,未经我公司书面许可,不得以任何形式翻版、更改、复制发布,或投入商业使用。如引用请遵循原文本意,并注明出处为“国海良时期货有限公司”。

如本报告涉及的投资与服务不适合或有任何疑问的,我们建议您咨询客户经理或公司投资咨询部。本报告并不构成投资、法律、会计或税务建议,或担保任何投资及策略契合个别投资者的情况。本报告并不构成给予个人的咨询建议,且国海良时期货有限公司不会因接收人收到本报告而视他们为其客户。

国海良时期货有限公司具有期货投资咨询业务资格。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读