微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

铜月报:实际消费或弱于预期,铜价震荡走弱

股期而遇

2023-09-04 08:47 · 发布于 广东 · 财经作者

8月份,欧美的经济数据持续走弱,劳动力市场的遇冷致使市场预期美国货币政策接近阶段拐点,市场风险偏好回升。而国内持续出台经济刺激政策和支持人民币汇率,以及终端铜需求表现不错,对铜价形成了一定的推动。

宏观面美国核心PCE通胀仍偏高,高息压力下经济衰退迹象明显,制造业持续萎靡,房地产行业销售下滑,失业率回升,市场对美联储货币政策转向的预期和对经济衰退的预期影响铜价的变化。国内持续实施积极政策,长期可一定程度支持铜消费,终端消费向好,但目前整体经济复苏力度欠佳,难以有力支撑铜价。目前市场对传统消费旺季“金九银十”的预期较为乐观,有助于推动铜价重心上移。

基本面:受今年智利铜产量偏低的影响,全年铜的宽松供给预期不断进行负向修正。7月-8月国内铜矿进口量出现回落,矿端供应边际收紧以及国内冶炼产能的落地,致使TC价格开始下行,我们预计铜元素的过剩将由铜矿端转移至金属端。终端消费放缓,上半年火爆的空调和新能源行业增速开始下滑,同时8月政策密集出台使房地产业预期改善,电网的建设也开始加速,传统行业对铜消费的负面影响减弱,整体供求平衡。此外,8月全球显性库存与7月基本持平在18万吨左右,极低的库存促使铜价易涨难跌。

展望:9月海外将进入宏观平静期,美联储大概率维持现利率不变,美元维持震荡走势,铜价上行区间有限;近期国内利好政策推动,使得市场对“金九银十”的旺季消费的预期乐观。而消费预期差将成为影响铜价的主要驱动因素,我们预计实际消费或不及预期,9月铜价震荡走弱,核心区间[66000,71000],建议投资者逢高做空。

风险提示:欧美央行超预期加息;国内经济内生动能弱化风险。

扫码加入您想了解的期货圈

社区·快讯·行情·研报

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读

沪铅

沪铅(2310):【现货市场信息】上海市场驰宏铅16765元/吨,对沪期铅2309合约平水报价;江浙市场济金、江铜铅16755-16775元/吨,对沪期铅2309合约贴水10元/吨到升水10元/吨。【价格走势】隔夜沪铅主力收于16575元/吨。跌幅2.3%。伦铅收于2202美元/吨。【投资逻辑】宏观面,国内多项利好政策刺激陆续出炉,有色金属普涨。基本面,9月由于新增与复产,原生铅和再生铅供应预期上升,一方面供应增加使得铅锭累库预期增加;另一方面,对于铅精矿及废电瓶等原料的需求进一步提升,铅冶炼成本易涨难跌,成本因素或先于供应作用于铅价。当前再生铅原料废电瓶价格持续偏紧,价格持续上扬,导致再生炼

股期而遇

09-05

美联储给市场泼一盆冷水,油价出现大幅回撤

油价收出多日来的首根实体大阴线,显示了市场情绪有所降温。周二夜盘油价冲高回落之后,周三亚洲时段原油承接了回调之势继续下行,短短24小时内油价回调3美元,这样的高位大幅波动显示了过去一段时间持续上涨之后市场累积浮筹较大多,不断累积的调整需求引发获利离场动作,给油价波动带来了不确定性。晚间EIA报告显示原油降库不及预期,不过柴油降库远超预期,油品市场全面降库还是推动油价冲至日内反弹高点。但当天最重磅的影响因素是美联储利率决议,虽然九月如期维持利率不变,但美联储同时还表示如合适预计年底前将再次加息,并且明年的降息幅度将少于此前的预期。鲍威尔强调持续的高能源价格将影响通胀预期,美联储转向偏鹰派重挫市场

股期而遇

09-21

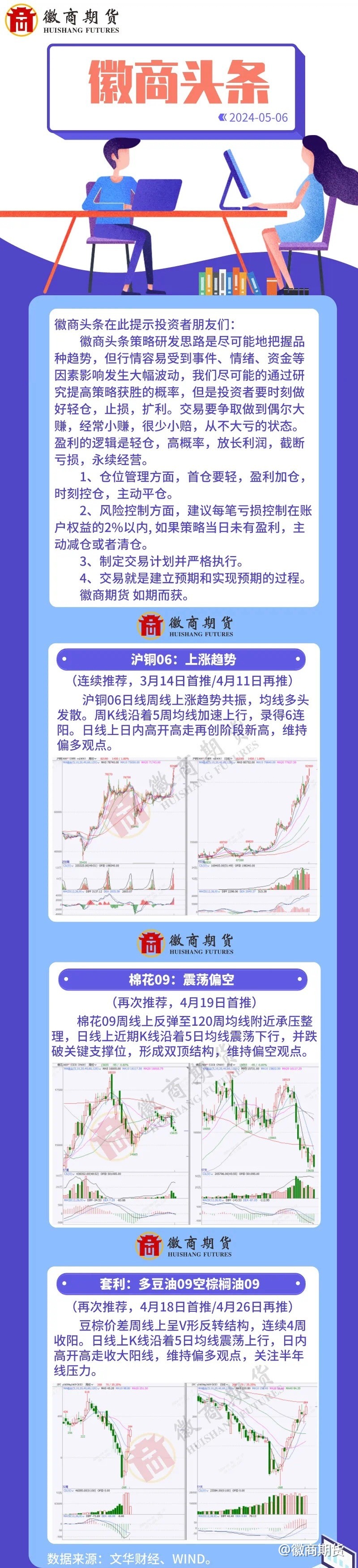

徽商期货

05-06

新用户注册专享福利

立即领取

加载中…