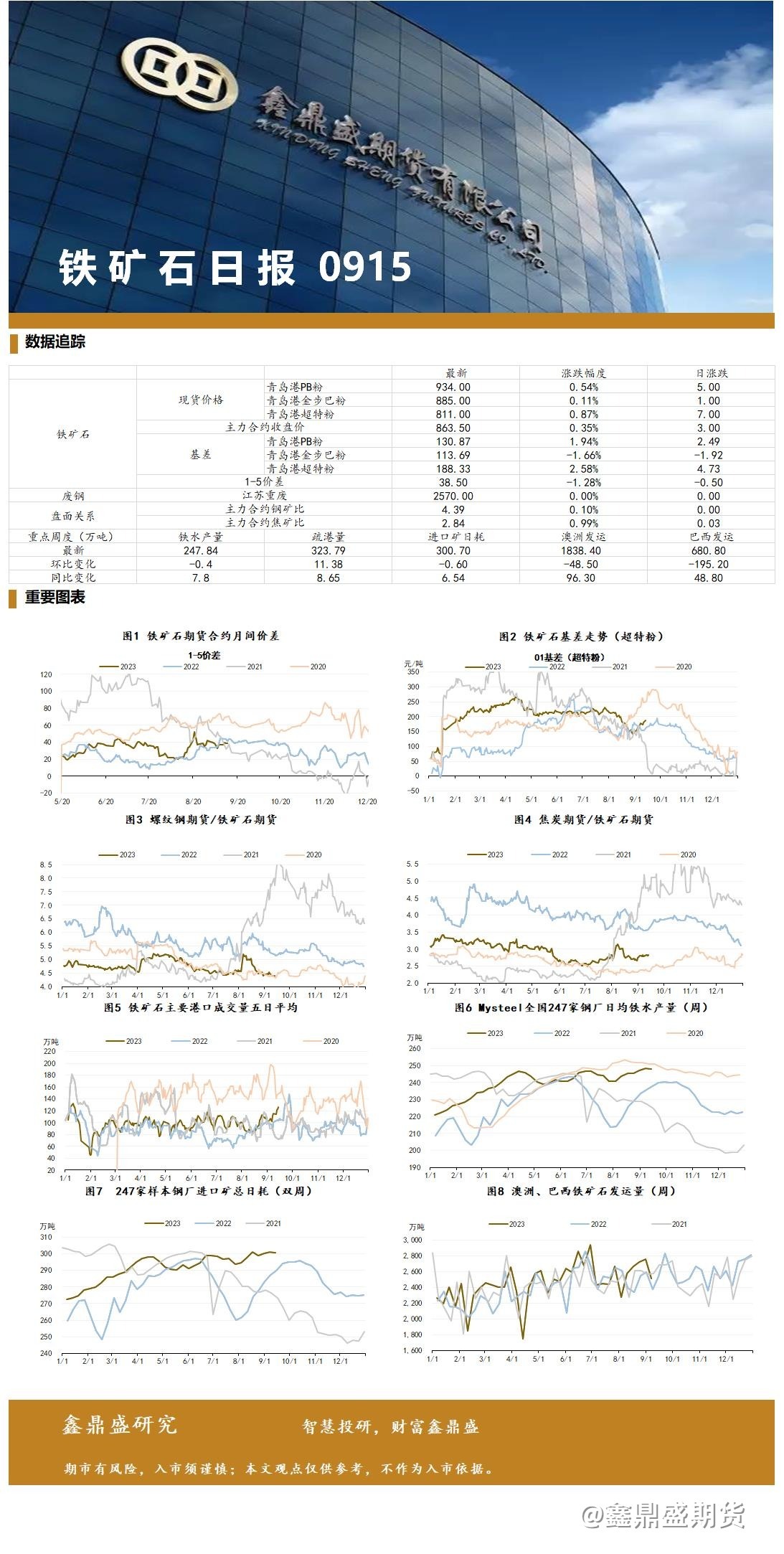

微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【鑫鼎盛黑色日报20230825】

钢材 |RB2310&HC2310

核心观点:山西粗钢压减下任务,唐山调坯型钢厂生产调控,钢材价格弱稳震荡

①昨日螺纹钢期货主力合约收盘价3688元/吨(-1.23%),减仓5.8万手,夜盘收盘价3713元/吨。全国建材成交14.44万吨,唐山钢坯3550元/吨(+0),上海螺纹3740元/吨(+0),上海热卷3890元/吨(-30)。

②产量微降,表需回升,库存下降。高炉开工率83.36%(-0.73%),电炉开工率74.12%(+1.86%)。周度螺纹产量263.45万吨(-0.35),表观消费量283.51万吨(+10.18),社库589.41万吨(-12.71),厂库196.93万吨(-7.35)。

③美国7月CPI同比升4.7%,7月制造业PMI为49;欧元区7月制造业PMI在收缩区。中国7月CPI同比降0.3%;7月社融增量5282亿,同环比均降;1-7月地产投资额同比降8.5%,基础设施投资增6.8%,制造业投资增5.7%。7月官方制造业PMI为49.3;1-7月中国粗钢产量62651万吨,同比增2.5%;生铁产量52892万吨,同比增3.5%。7月强调扩内需,优化地产政策,工业稳增长,降首付比例和贷款利率、换购税费减免,召开超特大城市城中村改造会议。上海拟发行31.5亿棚改专项债。8月15日MLF利率下调15个基点至2.5%。8月LPR非对称降息:1年期降10个基点,5年期利率维持不变。8月22日财新周刊表示中国计划允许地方政府发行1.5万亿特殊再融资债券。

④综合来看,美国周初申请失业金人数超预期,国际局势面临考验,关注海外宏观风险。国内经济数据偏弱,7月CPI显示通缩,7月信贷与社融增量大幅低于预期,7月制造业PMI环比改善,出口偏弱,地产较弱。高炉螺纹热卷出现亏损,电炉亏损扩大,焦炭首轮提降100-110元/吨遭遇焦化厂抵制,铁矿强势,原料抬高钢材底部价格。扩内需优化地产减税降息等利好部分落地,“弱现实”下政策“强预期”逻辑重启,需求等待旺季验证,近日传言基建要严控投资效率,短期钢价或弱稳震荡。

铁矿石 |I2401

核心观点:唐山环保限产,山西粗钢压减下任务,铁矿价格短期既有压力也有韧性

①昨日铁矿石期货主力合约收盘价811元/吨(+3.68%),增仓1.6万手,夜盘收盘价816元/吨。港口现货成交109.8万吨,青岛港PB粉889元/吨(-14),超特粉738元/吨(-11)。

②发运增加,到港回落,港口库存微降。澳巴发运2667.6万吨(+88.5),全球发运3257万吨(+299.9)。45港到港量2237.5万吨(-943.3),在港船舶102条(-11),45港库存12032.48万吨(-18.51)。

③铁水微降,钢厂进口矿库存增加。日均铁水产量245.57万吨(-0.05),进口矿周消耗2093.49万吨(-13.58),以疏港量推算的铁矿石需求为2297.33万吨(+10.29),以铁水产量推算的铁矿石需求为1718.99万吨(-0.35),钢厂铁矿石库存8538.98万吨(+172.78)。

④综合来看,铁矿供应端稳定;钢厂盈利率58.87%(-2.6%),高炉利润承压,但开工积极,铁水产量高位,钢厂进口矿库存16天,短期刚需偏紧。1-7月中国粗钢产量同比增2.5%,多地粗钢平控要求逐步落地,但执行情况或差异较大,目前电炉亏损、高炉盈亏线,若控“粗钢”而不控“铁水”,或减少用废需求而对用矿影响有限。煤矿事故频发带动原料强势,昨日“发行1.5万亿特殊再融资债券”被视为宏观强刺激。当前基本面较好,中期供增需减,压产是否动真格成关键,短期回调幅度有限有限,05合约宜偏多对待。

品种间强弱:铁矿>热卷>螺纹>焦炭>焦煤

焦炭此前连涨4轮叠加铁矿高价使得钢厂利润开始亏损,铁矿低库存高铁水价格坚韧,限产平控及后期可能发生负反馈或迫使钢厂检修减产,则后期利润有修复空间;三季度螺矿比历史最低点约4.3,01合约螺矿比在4.5以下逢低做多相对安全。

近期卷板内需及出口回落,卷螺差持续收缩;通常四季度制造业表现好于地产,促内需家电汽车将带动热卷消费,01合约卷螺价差等待100以内做多机会,目标200。

风险关注:宏观经济、终端消费、钢厂生产节奏、减产监管调控

(本报告信息来自公开资料,不构成任何投资建议,据此入市,风险自担,与本公司和作者无关。)

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读