微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【专题报告】中国企业海外铁矿资源投资概况

中国企业海外铁矿资源投资概况

研究员:韩静

联系电话:010-56711831

从业资格:F0272020

投资咨询: Z0011863

研究与投资咨询部

摘要:

20世纪末,我国企业开始布局海外铁矿石投资,目前中国每年海外权益矿稳定在1.2亿吨左右。按照“基石计划”,到2025年海外权益矿将比2020年增加1亿吨。

本文经过对国内几大钢铁集团海外铁矿石项目分析,据不完全统计,已投产项目及后期主要项目投产后,中国海外铁矿石权益矿产能将超过2.5亿吨。

海外铁矿石项目不断推进,不仅缓解了国内铁矿资源短板问题,也有利于打破澳巴铁矿石垄断地位,提升国内铁矿石定价权利,成为中国钢企摆脱铁矿石价格困境的一把利剑。

目 录

一、 中国企业海外铁矿石投资背景 1

1.1 海外企业控股主要矿山案例 1

1.2 铁矿石长协机制推动 2

二、 中国企业海外铁矿石投资情况 3

2.1 宝武集团海外投资 4

2.2 鞍钢集团海外投资 9

2.3 河钢集团海外投资 10

2.4 沙钢集团海外投资 11

2.5 华菱集团海外投资 12

2.6 中钢国际海外投资 13

2.7 其他海外铁矿项目 14

三、 中国企业海外投资机遇 16

3.1 改变国内铁矿石资源短板问题 16

3.2 打破澳巴铁矿石垄断地位 16

3.3 提升铁矿石定价权地位 17

四、 中国企业海外投资风险 17

4.1 政治风险 17

4.2 法律风险 18

4.3 汇率风险 18

4.4 其他风险 19

我国是世界钢铁生产大国,因此我国也是铁矿石消费的“超级大国”,每年需要14亿吨左右铁矿石,其中进口量超过10亿吨,铁矿石对外依存度过高,导致我国铁矿石价格长期受制于人,给中国钢企生产经营造成严重影响。

由于我国铁矿石对外依存度高,国外矿山的垄断地位使得我国铁矿石定价长期受制于人,铁矿石价格定价权的缺失,导致中国钢企生产经营造成严重影响,自20世界末,中国企业逐步“走出去”,开始对海外铁矿石资源进行布局。

中国企业海外铁矿石投资背景

海外企业控股主要矿山案例

日本企业从20世纪60年代开始就参股到国外铁矿石上游企业中。60-70年代,铁矿石价格比较低,日本经济腾飞,对铁矿石需求不断增加,日本企业开始布局铁矿石产业。

三井物产和巴西淡水河谷、澳大利亚力拓和必和必拓签订长期定价协议,后来为了源源不断获得稳定的铁矿石资源,三井物产与三大矿山谈判,最终成为三大矿山的股东,持有淡水河谷15%的股权,投资了澳大利亚的罗布河矿山,纽曼矿山,与力拓和必和必拓共同拥有数座矿山。

新日铁与力拓及澳洲其他矿区签订协议,共同开发澳大利亚矿山,新日铁和住友金属入股West Angelas铁矿山和Pannawonica矿山,日本JFE钢铁公司与必和必拓合资开发西澳杨迪等矿区,日本住友商事参股巴西一矿业公司,获取30%的股份。

此外三井物产和日本最大的两家钢企新日铁和JFE钢铁相互持股,所以日本相关钢企企业在澳大利亚和巴西矿山主要矿山中均有股份。根据国际金属和矿产工业权威机构AME提供的资料,在澳大利亚24个主要铁矿中,8个有日本企业直接参股,其余16个铁矿日本企业也间接参股;在巴西的22个铁矿中,日本公司同样有参股,这种稳态性的资源互补机制不仅使得日本获得了可靠的海外原料供应基地,而且在铁矿石价格近乎疯狂上涨的情况下,最大程度从外部转移和稀释了日本钢铁企业的成本压力。

铁矿石长协机制推动

20世纪60年代,日本成为澳大利亚铁矿石资源的主要买方,日本企业和澳洲矿山双方合作逐步发展成长期合同,铁矿石数量和价格锁定10-20年。20世纪70年代开始,欧美借鉴了日本经验,铁矿石长协定价机制始于1981年,稳定并延续了近30年。在中国加入长协谈判之前,亚洲市场以日本新日铁和韩国浦项为代表,欧洲市场以德国为代表,分别和澳大利亚矿山力拓、必和必拓,巴西矿山淡水河谷进行谈判,确定亚洲和欧洲市场价格。

随着中国钢铁产量的迅速增长,对于铁矿石需求迅猛增加,宝钢于2003年首次代表中国钢企加入铁矿石长协谈判,但是却并未能阻止铁矿石价格的快速上涨。从2003年中国加入长协机制到2008年金融危机爆发,铁矿石价格上涨了330%,在铁矿石价格持续高涨背景下,日本财阀旗下钢企虽然承受了高成本压力,但是因为对矿山参股所以分享了高矿价带来的股权分红暴利。对于中国钢铁企业,因为铁矿石的上涨,承担了高额的成本费用,宝钢利润从2003年的增长63%,到2006年成为下降1%,到2008年利润亏损50%。

2008年,力拓为了争取更大的涨幅,打破了一直以来的“同涨幅”、“首发-跟风”长协原则,2009年,宝钢未接受日本、韩国率先达成的谈判结果,和FMG签订合同,“首发-跟风”原则再度被打破,铁矿石长协机制逐步瓦解。

中国企业海外铁矿石投资情况

在与国际矿山谈判过程中,中国钢铁企业发现,同样作为铁矿石主要进口国的日本不仅在谈判过程中游刃有余,而且对屡次近乎被剥夺式的谈判结果处之泰然,究其原因,是日本企业对主要矿山参股后,尽管高矿价带来了成本压力,但是也享受了随之而来的股权收益。

20世纪末,中国钢铁开始海外投资和国际化探索,进行海外铁矿石布局,并且不断延伸战略供应链,加快控制海外权益矿,海外布局主要在澳大利亚和非洲。

根据中钢协调研,目前中国每年海外权益矿稳定在1.2亿吨左右。“十三五”时期在海外建成或收购钢产能约2000万吨。根据目前主要的海外铁矿石投资项目汇总,不完全统计下,待目前正在开发的海外铁矿石项目投产后,海外铁矿石权益产能将超过2.5亿吨。

不完全统计中国企业投资海外铁矿石项目汇总(万吨)

数据来源:根据公开资料整理

宝武集团海外投资

宝武集团2022年粗钢产量1.31亿吨,蝉联全球第一。按其规划,“十四五”时期宝武集团铁矿石总产能1.4亿吨,其中境外7000万吨,境内7000万吨,铁矿石自给率从目前的36%提高到50%以上。

澳大利亚西坡项目

2022年9月,全球最大钢企中国宝武和全球铁矿石巨头力拓(Rio Tinto)就西澳大利亚皮尔巴拉地区的西坡铁矿项目成立合资企业。西坡(WesternRange)项目是力拓集团(占股54%)与宝武(占股46%)就西澳大利亚皮尔巴拉地区西坡铁矿开展的合资项目。项目由宝武资源具体实施。

该项目设计年产能为2500万吨铁矿石,平均品味约62%,包括建造一台初级破碎设备和一条18公里长的输送系统,将其连接到帕拉伯杜现有加工厂,总投资约20亿美元(其中力拓投资13亿美元),项目于2023年初开工建设,预计将于2025年建成投产,该项目建设目前正紧锣密鼓进行中。

此外,宝武和力拓还达成一项铁矿石采购协议,宝武将按照权益比例采购力拓总量1.26亿吨的铁矿石产品,每年约采购1150万吨。

澳大利亚Aquila公司API项目

澳大利亚阿奎拉资源公司(Aquila)表示,该公司位于西澳皮尔巴拉地区的铁矿石合资项目已证实和可能的铁矿石储量为4.45亿吨,可满足该公司以3000万吨的年产量开采15年。

澳大利亚优质铁矿项目(API)铁矿石含量超过60%的矿石超过1.5亿吨。由宝武资源旗下的Aquila公司,协同其他合资方与澳洲第四大铁矿生产商Hancock合资开发的直接装船铁矿石(DSO)项目,中国宝武钢铁集团实际上拥有优质铁矿项目(API)的42.5%。

2021年12月23日,由宝武资源主导的澳大利亚Hardey铁矿项目取得突破性进展,年产4000万吨的铁矿石项目有望得以重启,据外媒报道,项目首批铁矿石争取在2023年底发货。

澳大利亚FMG铁桥项目

2023年5月,FMG集团表示,该公司首次成功生产出品味超过68%的磁精矿,这是FMG铁桥项目的里程碑,标志着该项目近20年规划的结束。

铁桥项目(Iron Bridge)位于皮尔巴拉地区,澳大利亚黑德兰港以南145公里处,是FMG磁铁私人有限公司(占股 69%)与台塑(占股 31%)组成的非法人合资企业。

FMG磁铁私人有限公司是FMG铁桥有限公司的子公司,该公司 FMG集团(占股 88%)和宝钢资源国际有限公司(占股 12%)共同拥有。

据相关报道,铁桥项目(Iron Bridge)总矿产资源估计为54.48亿吨,铁品位为30.4%,铁桥项目是全球为数不多的大型铁矿石增长项目之一,年产能为2200万吨的67%铁品位的磁铁矿精矿,预计可在12-18个月内达到满产运作。

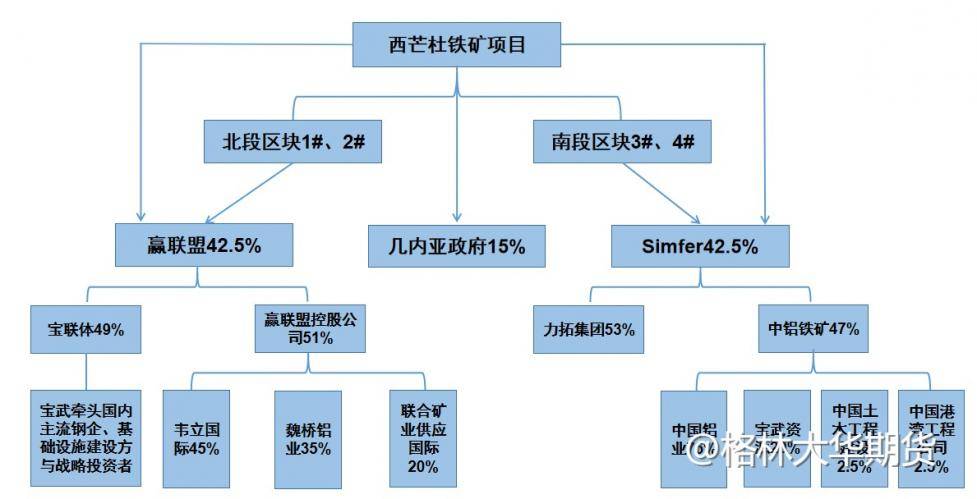

西芒杜铁矿

西芒杜铁矿位于非洲几内亚,是全球储量最大,品质最高的未开发铁矿,是世界级的大型优质露天赤铁矿。据中国驻几内亚大使馆官网消息,西芒杜铁矿总储量累计超过100亿吨,铁矿石平均品位65%。年产量有望达到1.5亿吨。因其储量大、品质高、矿体集中、埋藏浅、易开采,被国际矿业界看好。

自1997年力拓获得了西芒杜铁矿南北部四个区块的探矿许可权起,该项目在过去20年中,由于法律纠纷、建设处理以及基础设施等问题,一直没有得到有效的开发。

2020年8月,宝钢股份首次回应,西芒杜铁矿项目由宝武集团主导。2022年7月,由几内亚政府、赢联盟、Simfer成立跨几内亚公司,为主导西芒杜基础设施开发的重要合资公司。该公司成立后,西芒杜铁矿北部区块与南部区块的所有者将联手开发西芒杜铁矿的基础设施。赢联盟和Simfer各持有跨几内亚公司42.5%股权,几内亚政府持股15%。

西芒杜铁矿的南部3号、4号区块的采矿权,由力拓、中铝铁矿控股有限公司(下称中铝铁矿)等组成的合资公司Simfer持有。中国宝武子公司宝武资源持有中铝铁矿20%的股权。北部1#、2#区块采矿区由赢联盟获得,赢联盟由由韦立国际集团、隶属中国宏桥集团的魏桥铝业以及联合矿业供应国际公司(United Mining Supply)共同组成。中国宝武牵头拟与国内主流钢厂、基础设施建设者和战略投资者共同组建的宝联体,宝联体与赢联盟西芒杜控股公司就几内亚西芒杜铁矿北部区块项目的合作事宜,标志着中国宝武正式 “入局”西芒杜北部项目。

根据公开资料整理

2023年3月,几内亚政府披露西芒杜项目正式复工,进入实质性开发,几内亚政府的目标是在2024年12月份前基础设施建设完工,到2025年实现该地区矿山的商业化生产。预计铁矿石平均品味达到66-67%,每年出口铁矿石约1.2亿吨。

利比里亚博米项目

利比里亚的铁矿石储量为40亿~65亿吨(含铁量30%-67%),是非洲第二大铁矿生产和出口国,与中国重要铁矿石海外基地塞拉利昂、几内亚相邻。

2008年8月,中国河南国际合作集团获得利比里亚博米(又译宝米,下同)铁矿(Bomi)的勘探许可证。

2012年,宝武旗下的宝钢资源(50.1%)联合中国河南国际合作集团(40%)与中非发展基金(9.9%)共同成立了香港宝豫有限公司,香港宝豫有限公司全资持有的宝豫利比里亚有限公司(简称“宝豫公司”)获得博米铁矿的勘探许可证。

据宝钢资源2015年公告,博米铁矿高品位铁矿(50%以上)资源量约1500万吨,30%-40%低品位铁矿资源量约4亿吨,平均品位约38%。计划露天开采,年产铁矿石200万吨,预计矿山寿命约35年。

除此之外,中利联投资(武钢集团持有60%股权)拥有利比里亚邦州铁矿25年开发权,该矿资源量约13亿吨,平均品位35%—36%,另有远景资源27亿多吨。

2022年7月22日,利比里亚地矿部于正式向宝豫利比里亚有限公司下发了A类开采证。

2023年4月28日,利比里亚博米项目正式爆破出矿。

鞍钢集团海外投资

2022年鞍钢集团粗钢产量5565万吨,位列全球第三。鞍钢集团之前的海外投资矿——澳大利亚卡拉拉项目已经投产,目前是大连商品交易所铁矿石期货可交割品牌之一。

卡拉拉铁矿位于西澳大利亚州中西部地区,矿区面积156平方公里,包括磁铁矿床和赤铁矿床,其中已探明的磁铁矿资源储量达到24亿吨。2006年4月开始,鞍钢和澳大利亚金达必金属公司各出资50%联手对位于西澳州的卡拉拉铁矿进行风险勘探、选矿试验等可行性研究,并合资组建了“卡拉拉矿业公司”。

2007年9月,鞍钢入股金达必公司,持股比例从12.78%升至36.28%,成为该公司第一大股东,2009年卡拉拉铁矿石项目顺利开工建设,2013年4月卡拉拉铁矿石项目正式竣工投产,形成年产磁铁矿石2000万吨的能力,选矿厂年生产高品位铁精矿800万吨。

河钢集团海外投资

河钢南非矿业

河钢集团南非矿业公司(简称 “河钢南非矿业”),公司位于南非林波波省帕拉博拉地区。河钢南非矿业公司是南非最大的铜产品供应商、有较强影响力的磁铁矿供应商。

根据公司年报披露,磁铁矿是公司铜矿开采过程中产生的伴生矿,磁铁矿多堆存于地面,开采成本低,现有堆存磁铁矿约1.5亿吨,平均品味58%,经过简单磁选和筛分等流程后可提升品味至62%以上,除了南非当地少量销售外,主要销往中国。

2021年磁铁矿产量948.9万吨,2022年磁铁矿产量859.7万吨,市场预计2023年公司磁铁矿出货量有望达到1000万吨。

邦沟铁矿

邦沟铁矿位于秘鲁南部的阿雷基帕省,是目前国内企业在境外独立拥有的超大型矽卡岩型磁铁矿床。已探明铁资源量超过40亿吨,邦沟铁矿资源量大,矿石品位较高,其中块矿含铁品位在40%以上,嵌布粒度较粗,易磨易选,而且该项目距离海岸线近18公里,生产和运输成本低。产品主要为品味68%左右的磁铁精粉,投产后该区域实际年产能达4500万吨,远期目标预计达到8000万吨。

2016年11月,中融新大集团完成对秘鲁邦沟金铜钴铁多金属矿(“秘鲁邦沟多金属矿”)的资产重组。2020年,中融新大引入河钢资源,2021年,开启采选工程的设计,目前该项目正稳步推进。

沙钢集团海外投资

格兰奇资源有限公司是沙钢集团控股子公司,总部位于澳大利亚塔斯马尼亚州伯尼市,目前项目主要有生产运营中的萨维奇河项目和待开发的南坡项目。

萨维奇河项目位于澳洲塔斯马尼亚岛北部,为一处露天开采的磁铁矿,现拥有资源量约为3.23亿吨,储量1.88亿吨,可开采年限到2028年。近期该项目研究深度矿石连续性得到证实,矿产资源增加了30%(约1.2亿吨),潜在年产量为600万吨,地下矿山寿命超过10年。该项目拥有选矿厂、精选厂、83千米长的精矿运输管道、位于拉塔港(Port Latta)的球团厂以及港口辅助设施。项目目前年产260万吨高炉球团和250万吨精粉。

南坡项目资源储量约为15亿吨,项目建成投产后,预计将年产1000万吨矿石。

此外,沙钢(澳大利亚)有限公司是沙钢集团于2005年在澳大利亚成立的全资子公司,联合武钢、马钢、唐钢以及日本三井和伊藤忠与澳大利亚必和必拓矿业公司合作,携手开发澳大利亚的铁矿项目。该项目位于世界最著名的铁矿石生产地-皮尔巴拉地区,拥有1.75亿吨优质赤铁矿储量。该项目经过十多年的良好运营,产量和经济效益均达到了预期目标,项目每年向中方投资者供应1200万吨的澳大利亚优质纽曼铁矿石。

华菱集团海外投资

2009年2月,澳大利亚第三大铁矿石生产商FMG和湖南华菱钢铁集团有限公司签署股权认购协议并获得国家发改委批准,3月,澳大利亚政府审批通过,华菱钢铁集团提出的最多持有FMG17.55%股份的申请。华菱集团认购FMG2.6亿股新发行股票,并且购买了FMG股东美国对冲基金所售的2.75亿股FMG股份。后来,华菱再度追加认购FMG新股3500万股,持股比例达到17.4%,成为第二大股东。至2020年,华菱集团持有FMG3.08亿股股份,占FMF总股本的10%。

按照FMG年产量1.75亿吨计算,华菱集团在FMG享有权益矿约1750万吨,占华菱集团公司铁矿石采购量比例的50%左右,此外华菱集团作为FMG第二大股东,每年获得股权收益亦相当可观,2021财年,FMG净利润为108亿美元;2022财年,FMG净利润为62亿美元,华菱钢铁集团最近两年累计获取的股权收益就高达25.2亿美元,约合人民币173.88亿元。

中钢国际海外投资

喀麦隆洛比铁矿项目

洛比铁矿又称马迈勒铁矿(Mamelles),该矿最初于1953年发现,2008年中钢获得探矿权,中钢持股97.5%,喀麦隆非洲矿业公司持股2.5%。受当地基础设施薄弱和铁矿石价格波动等因素影响,项目推进一度缓慢。2015年11月,中钢集团向喀麦隆政府提交了洛比铁矿的采矿证申请,并在2017年至2021年间与喀麦隆政府举行多轮采矿协议谈判。2022年4月,喀麦隆总统府最终批准采矿协议签约。

2022年5月6日,中钢集团子公司中钢喀麦隆有限公司与喀麦隆政府签署了协议,拟投资逾7亿美元(约合46.4亿元)开发洛比铁矿石项目。

项目包括开发铁矿石选矿厂、一条长约20公里的管道将选好的铁矿石运送到码头、一座至少60兆瓦的电厂以及一座矿石码头,以便在国际市场上进行销售产品。

该铁矿位于喀西南部克里比(Kribi),估计拥有6.328亿吨铁矿石储量,中钢喀麦隆计划每年开采1000万吨铁含量为33%的铁矿石,然后对其进行浓缩,以生产约417万吨铁含量超过60%的高品位铁精矿。该项目矿山寿命超过50年。

中西铁矿

2008年底,中钢花费13亿澳元收购了澳大利亚中西部股份有限公司,获得了澳大利亚Midwest铁矿。该矿拥有矿权面积约1700平方公里,已探明铁矿资源10亿多吨,其中赤铁矿资源3.2亿吨,平均品位Fe58%,磁铁矿资源量6.9亿吨,平均品位Fe33.2%,铁矿石远景资源量巨大。

该矿原计划2013年投产,每年生产铁矿石1500万吨,但由于部分原因搁置。2022年初,中钢购买中西铁矿13年后,中钢与澳大利亚FMG集团签署一项协议,由FMG出资,力争在一年时间内对中钢在澳洲中西部的铁矿项目和港口和铁路基建项目进行联合评估,以确定最终的投资决策方案和商业开发模式。据FMG集团在一份声明中说,完成为期一年的评估后,FMG拥有收购该项目多达50%股份的选择权。

其他海外铁矿项目

中信泰富Sino Iron铁矿项目

2006年中信泰富从Mineralogy公司全资购得西澳Sino Iron和Balmoral Iron两个分别拥有10亿吨磁铁矿开采权的公司,被称作中澳SINO铁矿石项目。

虽然项目自开工建设后遭遇了各种问题,但是最近几年随着铁矿石价格的不断上涨,2021年中信泰富Sino Iron项目利润翻翻,2021年磁铁矿产量2100万吨,距离项目计划目标2400万吨更近一步。

庆华塞拉利昂新唐克里里铁矿

新唐克里里铁矿项目由塞拉利昂庆华投资有限公司投资运营,于2020年9月23日正式启动,一期年产能为1200万吨。据公开资料显示,2020年9月山东钢铁将该铁矿石矿山的开采业务交给了中资的庆华矿业(Kingho Mining)。

新唐克里里铁矿总占地面积408平方公里,资源量约137亿吨,拥有全球最大的单体磁铁矿,平均品味30%。项目配有完备的铁路及港口物流运输系统。

2021年1月29日,塞拉利昂新唐克里里铁矿项目首船铁矿石从该国佩佩尔港口起航前往中国,这是该项目启动以来首次装船发货。

塞拉利昂新唐克里里二期

2023年5月,新唐克里里铁矿项目二期开工。二期建设目标年产量1200万吨。合同工期大概是18个月,正式生产期10年。

首钢秘鲁铁矿

首钢于1992年购买了秘鲁铁矿股份有限公司(以下简称首钢秘铁)98.4%的股份及其所属670.7平方公里矿区的永久性开采权、勘探权和经营权,是秘鲁最大的铁矿石生产商。

秘铁矿区位于首都利马东南520多公里的伊卡省纳斯卡市马尔科纳区,矿区现已探明铁矿地质储量约22亿吨,秘鲁铁矿品位高达56%以上,缺点是硫含量较高。目前,首钢集团国外铁矿资源秘鲁铁矿目前铁矿石年产能为2000万吨,90%销往中国。

中国企业海外投资机遇

自20世纪末,中国钢企“走出去”进行海外铁矿石资源布局,至今已经30年左右,期间也经历了较多的风险和挑战。

3.1 改变国内铁矿石资源短板问题

尽管我国铁矿石资源储量丰厚,但是由于铁矿石品味低,开采成本较高,导致在钢铁产业链条中,铁矿石资源相对匮乏,成为相对的短板,但是随着时间的推移,伴随着国内铁矿石开发力度的加大以及海外铁矿石投资的加速,在不远的将来,必然会改变目前我国铁矿石资源短缺现象。

3.2 打破澳巴铁矿石垄断地位

按照“基石计划”,到2025年,海外权益矿将比2020年增加1亿吨,大概每年达到2.2亿吨。“基石计划”提出后,海外铁矿石投资项目出现加速现象。据不完全统计,目前主要项目投产后,海外权益矿产能将超过2.5亿吨,基本可以完成“基石计划”目标。

目前我国每年从澳大利亚和巴西进口铁矿石数量占总进口量的80%甚至以上,海外权益矿产量不断提升后,中国钢企铁矿石进口多元化,有利于打破目前行业中澳巴垄断地位。此外从源头进行铁矿石资源控制,可以确保资源稳定的供应。

3.3 提升铁矿石定价权地位

中国作为世界上最大的铁矿石消耗国和进口国,长期以来,由于我国铁矿石对外依存度高,中国在铁矿石市场并未有足够的话语权,国外矿山的垄断地位使得我国铁矿石定价受制于人,铁矿石价格定价权的缺失,导致中国钢企生产经营造成严重影响。海外投资或成为中国钢企摆脱铁矿石价格困境的一把利剑,未来中国铁矿石话语权地位将不断提升。

中国企业海外投资风险

跨境项目的成功不仅在于资源优势,其他外部条件的决定性作用也不容小觑,比如外交关系、政局稳定度、法律政策环境、股东关系、矿产品需求和价格趋势等等。

政治风险

投资所在国的政治稳定性和政策稳定性是影响投资的重要因素,政治风险包括但不限于政权更迭、政策变化、社会动荡等,这些都可能导致投资受到影响。

地缘政治风险一般为突发风险,并且发生后项目很难获得相应的补偿。例如2021年,几内亚国内政治局势紧张,总统被抓,几内亚成立军政府。如果可能面临突发的局势动荡,对于项目的开发则有较大的不确定,甚至可能导致项目停滞。

矿产项目周期一般较长,并且在从舆论角度来说目标较大,极有可能碰到政权轮替及政策改变的风险。

法律风险

项目所在国家的法律及政策对于项目的规范和制约,有可能导致项目进度受到阻碍,所以需要熟悉当地的法律和法规。

2006年中信泰富从Mineralogy公司全资购得西澳Sino Iron和Balmoral Iron两个分别拥有10亿吨磁铁矿开采权的公司,被称作中澳SINO铁矿石项目。

2015年,Mineralogy公司起诉中信股份,索赔约合71亿美元,声称中信正从双方在西澳大利亚合资的中澳铁矿(Sino Iron)项目出口铁矿石,却没有按约定水平支付特许权使用费。中信表示就磁铁矿开采权向Mineralogy公司支付了4.15亿美元,并就开采原矿向其支付专利费A,但Mineralogy坚持中信还应为生产的精矿粉支付专利费B,最终澳洲法院判处中信需赔付Mineralogy约2亿澳元(约合1.4亿美元),同时在未来30年,需每年向Mineralogy缴付2亿澳元的特许经营费用。

汇率风险

海外投资必然面临汇率风险,汇率的波动可能会给企业经营带来不确定性。

中澳SINO铁矿石项目中,2008年为对冲汇率风险,中信泰富签订多份累计杠杆式外卖卖卖合约,但因澳元大跌,造成公司损失147亿港币。

其他风险

海外投资还可能面临当地环保风险,部分铁矿石项目可能处于自然保护区境内而开采受限,例如几内亚的宁巴山铁矿。

部分企业海外投资经验不足,片面追求资源自给率,对投资对象调研不深入,导致在项目决策中出现问题,1992年首钢与秘鲁政府正式签署秘铁股份买卖合同,一次性支付获得了秘铁98.4%的股份,由于收购前对秘鲁政府出售意向及其他几个竞争对手缺乏调查,首钢在投标中开出了1.18亿美元的高价。事后首钢才知道,这个价格远高出秘鲁政府的标底,也大大高出其他对手的出价,对风险缺乏评估也让首钢秘铁在很长一段时间内,深陷偿还收购融资贷款本息的泥潭。

项目投资所在国家的地域文化与投资国的差异,可能带来的文化冲突潜在风险。

项目规划或者建设初期,仅考虑项目本身投资,但是与项目开发涉及的交通、水电等资金投入可能也耗费巨大。西芒杜铁矿处于几内亚内陆,投资方从经济利益角度出发,规划穿越邻国利比里亚到达入海港口的最优路线,但是几内亚政府却要求必须修建横跨该国的铁路,导致矿山开发成本大大提高。

重要声明

本报告中的信息均来源于公开资料,我公司对这些信息的准确性及完整性不作任何保证,不保证报告信息已做最新变更,也不保证分析师作出的任何建议不会发生任何变更。在任何情况下,报告中的信息或所表达的意见并不构成所述期货品种买卖的出价或询价。在任何情况下,我公司不就本报告中的任何内容对任何投资作出任何形式的担保,投资者据此投资,投资风险自我承担。我公司可能发出与本报告意见不一致的其它报告,本报告反映公司分析师本人的意见与结论,并不代表我公司的立场。未经我公司同意,任何人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。