微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【鑫鼎盛黑色日报20230522】

钢材 |RB2310&HC2310

核心观点:长流程供应边际增加,需求难有好转,钢价反弹遇阻酝酿压力

①上周五螺纹钢期货主力合约收盘价3645元/吨(-1.14%),减仓5.83万手,夜盘收盘价3633元/吨。全国建材成交14.93万吨,唐山钢坯3420元/吨(-40),上海螺纹3720元/吨(-40),上海热卷3890元/吨(-10)。

②产量小降,表需走弱,库存减少。高炉开工率82.36%(+1.26%),电炉开工率65.32%(-1.35%)。周度螺纹产量266.62万吨(-1.41),表观消费量310.63万吨(-23.49),社库644.01万吨(-31.65),厂库231.37万吨(-12.36)。

③美国一季度GDP环比折年率增1.1%,连续放缓,美国4月核心PPI同比3.2%;欧元区4月制造业PMI为45.5。中国一季度GDP增速4.5%;4月社融数据走弱,新增人民币贷款不及预期,信用转化仍受阻;1-4月地产施工、新开工面积同比降5.6%、21.2%,地产开发投资额同比降6.2%。4月官方制造业PMI为49.2,4月财新制造业PMI为49.5;4月PPI同比降3.6%;4月规模以上工业增加值同比增5.6%,比上月加快1.7%但不及预期;4月汽车制造业同比增长44.6%;4月工程机械开工率64.69%。5月12日发改委称,继续实施积极的财政政策和稳健的货币政策,稳定汽车、住房等大宗消费,有序推进“十四五”规划102项重大工程项目建设。5月17日发改委称,要促进工业经济平稳增长,继续加大制造业中长期贷款投放力度。

④综合来看,美债临近最早违约日6月1日,债务上限问题悬而未决。国内复苏较弱,人民币兑美元贬值,4月PPI、PMI、地产景气度、新订单及出口、物价等指标疲弱,信贷转化受阻,服务业表现较好,工业较弱,经济结构性分化。焦炭第8轮提降落地,累降650-750元/吨,钢材成本下移。高炉有利润,长流程开工率增加,部分电炉也有复产计划,本周产量或将升高,需求处在淡季,基本面不利,后续仍有下跌空间。国内政策多为利好以刺激经济,钢价在弱现实与政策预期下来回拉扯,走势难流畅。

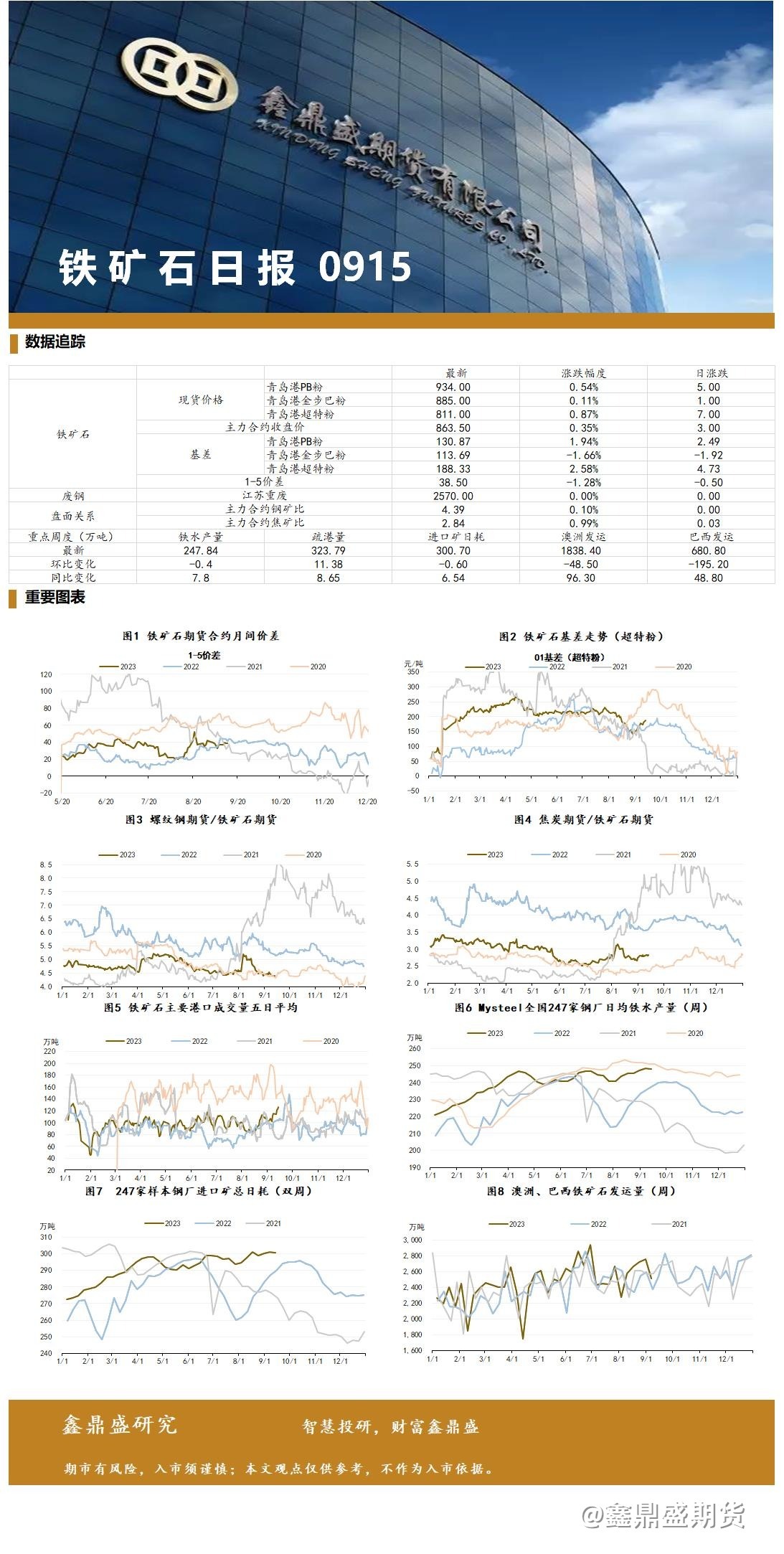

铁矿石 |I2309

核心观点:铁水可能再上240,铁矿短期下破有难度震荡运行

①上周五铁矿石期货主力合约收盘价736元/吨(-1.41%),减仓2.24万手,夜盘收盘价733元/吨。港口现货累计成交95.67万吨,青岛港PB粉793元/吨(-8),超特粉665元/吨(-7)。

②发运减少,到港大增,港口库存累积。澳巴发运2327.8万吨(-287.6),全球发运2827.7万吨(-137.3)。45港到港量2402.8万吨(+335.5),在港船舶79条(-5),45港库存12786.21万吨(+186.15)。

③铁水微增,钢厂进口矿库存减少。日均铁水产量239.36万吨(+0.11),进口矿周消耗2033.29万吨(-2.1),以疏港量推算的铁矿石需求为2008.37万吨(-74.27),以铁水产量推算的铁矿石需求为1675.52万吨(+0.77),钢厂铁矿石库存8693.37万吨(-21.77)。

④综合来看,5月发运整体稳定6月趋增,铁水产量短期恢复,基本面暂无明显矛盾。2023年粗钢产量政策在2022年10.18亿吨基础上不增不减,今年1-4月中国粗钢产量35439万吨,同比增4.1%,粗钢平控则5-12月需减产约1396万吨,后期铁水有下降压力。钢厂盈利率33.33%(+9.52%),部分高炉复产;钢厂进口矿库存连续三周维持16天,很难继续压低,刚需补库有支撑;人民币汇率走弱下进口矿结算成本增加,贸易商有挺价意愿,短期下破有一定难度,维持区间震荡,后期可能二轮负反馈叠加粗钢平空引发下跌。

品种间强弱:铁矿>热卷>螺纹>焦炭>焦煤

焦炭8轮提降落地,焦企开始减产,短期焦炭难再让利,钢厂减产不利开始复产,钢材基本面走弱,铁矿短期难下破,钢厂利润或将回吐,逢高做空螺矿比套利。

热卷库存累积,外贸订单减少,国内制造业景气度回落,热卷基本面略弱于螺纹,卷螺差可能收缩至平水,待收窄至20以内可以尝试入场做多卷螺套利。

风险关注:宏观经济、终端消费、钢厂生产节奏、减产监管调控

(本报告信息来自公开资料,我公司对信息数据及观点的准确性、完整性、时效性不作任何保证,不构成任何投资建议,据此入市,风险自担,与本公司和作者无关。)

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读