微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

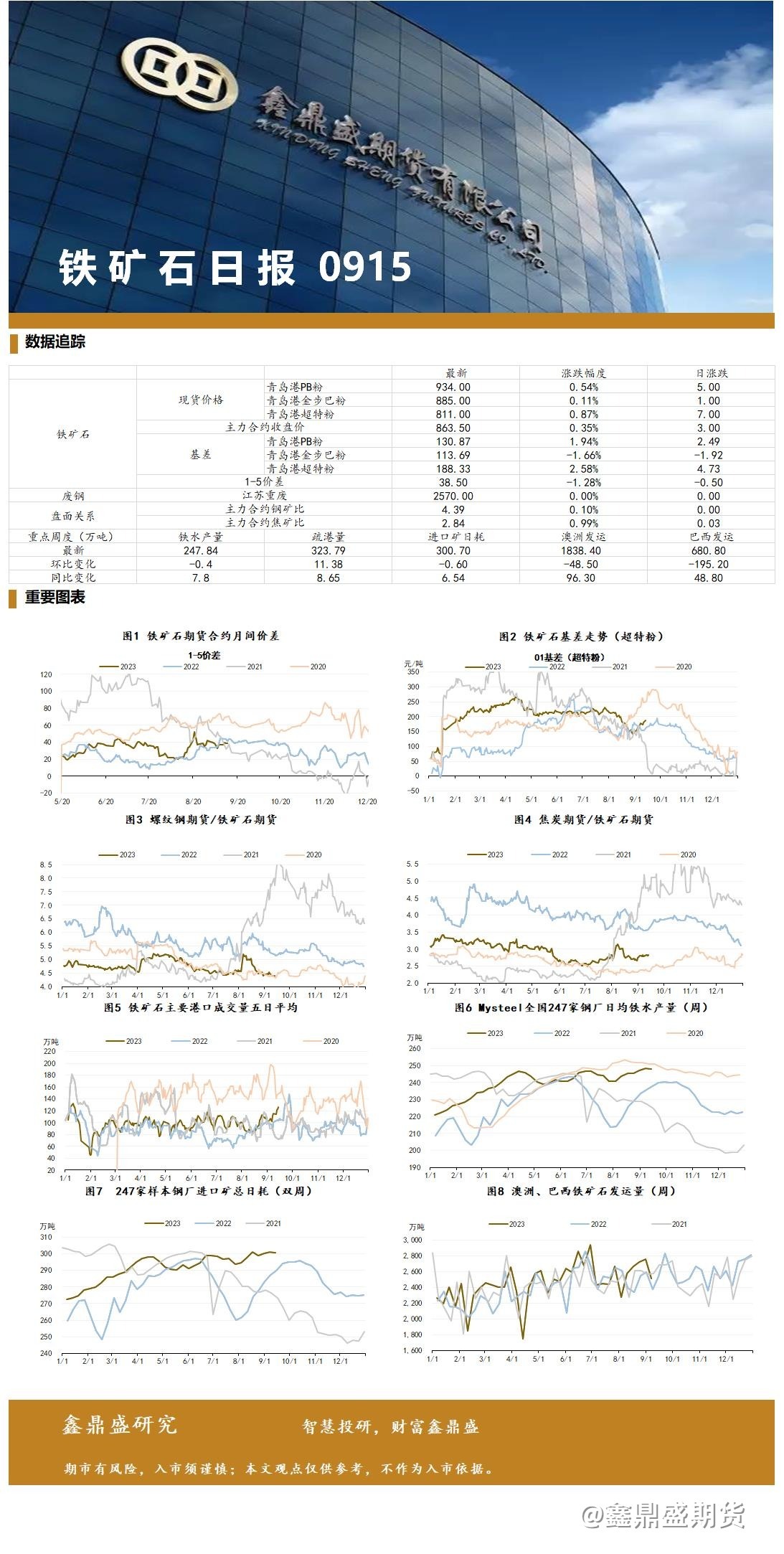

【鑫鼎盛黑色日报202304026】

钢材 |RB2310&HC2310

核心观点:交投氛围冷清,多家钢厂拟联合减产,钢价未扭转弱势

①昨日螺纹钢期货主力合约收盘价3685元/吨(-0.78%),增仓3.61万手,夜盘收盘价3692元/吨。全国建材成交15.16万吨,唐山钢坯3740元/吨(-20),上海螺纹3840元/吨(-40),上海热卷3980元/吨(-30)。

②产量下降,表需增加,库存减少。高炉开工率84.59%(-0.15%),电炉开工率73.91%(-2.69%)。周度螺纹产量294.26万吨(-7.4),表观消费量321.45万吨(+10.8),社库771万吨(-27.8),厂库269万吨(+0.6)。

③美国3月CPI同比上升5%,创2021年5月以来最低;欧元区4月制造业PMI为45.5。中国物流与采购联合会公布3月全球PMI为49.1%(-0.8%)。中国一季度GDP增速4.5%;3月社融和信贷数据超预期,但M1货币供应年率 5.1%不及预期;3月汽车销量环比增24%;1-3月地产施工、新开工面积同比降5.2%、8.2%,地产开发投资额同比降5.8%。3月挖掘机国内销量同比降47.7%。3月官方制造业PMI为51.9,财新制造业PMI为50;3月PPI同比下降2.5%,前值下降1.4%;3月建筑业新订单指数50.2%(-11.9%)。一季度全国工程机械平均开工率53.14%。中国4月1年期LPR报3.65%、5年期以上LPR报4.3%,均连续8个月不变。

④综合来看,欧洲制造业PMI连续位于枯荣线以下,衰退担忧持续。国内一季度GDP增速4.5%,服务业恢复强于工业,地产销售回暖,竣工大幅改善,但新开工和施工仍然负增。基建投资放缓,制造业需求出现瓶颈。电炉亏损高炉微利,黑色产业负反馈发酵,焦炭第四轮提降落地,原料大跌使得钢材成本坍塌。多家钢厂拟联合减产应对,一季度政治局会议临近,资金谨慎观望。雨季来临,成材需求低迷,出库不畅,钢价尚无止跌企稳信号,抄底有风险,即使出现反弹,关注加空机会。

铁矿石 |I2309

核心观点:用矿需求确定减少,钢厂趁低价为五一补库,铁矿偏弱整理

①昨日铁矿石期货主力合约收盘价711元/吨(-1.46%),增仓0.51万手,夜盘收盘价706元/吨。港口现货累计成交112.5万吨,青岛港PB粉807元/吨(-6),超特粉673元/吨(-7)。

②发运大增,到港小增,港口库存下降。澳巴发运2397.6万吨(+644.8),全球发运2938.1万吨(+631.3)。45港到港量2206.5万吨(+44.9),在港船舶99条(-1),45港库存13034.54万吨(+123.03)。

③铁水下降,钢厂进口矿库存下降。日均铁水产量245.88万吨(-0.82),进口矿周消耗2087.19万吨(-1.26),以疏港量推算的铁矿石需求为2241.26万吨(+6.65),以铁水产量推算的铁矿石需求为1721.16万吨(-5.74),钢厂铁矿石库存9123.65万吨(-39.1)。

④综合来看,成材需求低迷,市场情绪悲观。5月发运往往趋增,港口库存止降转增。钢厂盈利率42.42%(-5.2%),利润压力下检修减产增多,铁水产量高位回落,铁矿石基本面走弱。2023年粗钢产量政策在2022年10.18亿吨基础上不增不减,下半年再根据实施情况进行动态调整、总量控制。今年1-3月中国粗钢产量26156万吨,同比增6.1%,粗钢平控则2-4季度需要减产1818万吨。发改委表示坚决遏制铁矿石价格不合理上涨,政策多方压制。远月贴水较高,目前钢厂进口矿库存18天,五一前要增加备货,但在悲观情绪未能遏制前,钢厂补库量有限,价格延续弱势。

品种间强弱:螺纹>热卷>焦炭>铁矿>焦煤

原料降价,上游向下游让利,钢厂主动检修减产,铁矿基本面转弱,螺矿比套利有望继续走扩。

热卷库存累积,外贸订单减少,国内制造业需求出现瓶颈,热卷基本面略弱于螺纹,卷螺差收缩,待收窄至40以内可以尝试入场做多卷螺套利。

风险关注:宏观经济、终端消费、钢厂生产节奏、减产监管调控

(本报告信息来自公开资料,我公司对信息数据及观点的准确性、完整性、时效性不作任何保证,不构成任何投资建议,据此入市,风险自担,与本公司和作者无关。)

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读