微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【上甲研报君】3月31日,各机构观点荟萃—白糖

3月30日,白糖主力合约SR2307上涨1.88%,报收6381元/吨,成交60.1万手。

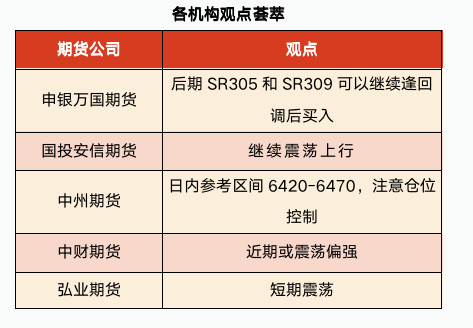

申银万国期货:后期SR305和SR309可以继续逢回调后买入,预计SR05和SR09合约波动区间6000-6600

供应收紧推动昨夜糖价继续上涨。总体而言,目前印度存在的减产助推国际糖价;同时市场也继续关注原油价格、巴西开榨和国内消费的变化;另外全球宏观经济变动、国内经济政策、巴西雷亚尔汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期产量偏低利多糖价。策略上,前期糖价上涨过快,下游大量采购后市场需要时间消化短期涨。考虑到进口维持亏损且国内食糖消费有望恢复,后期SR305和SR309可以继续逢回调后买入,预计SR05和SR09合约波动区间6000-6600。

国投安信期货:虽然目前处于消费淡季,但是盘面提前交易旺季库存偏紧的预期,预计郑糖继续震荡上行

国外方面,印度减产题材继续发酵,国际市场短期贸易流偏紧,美糖走势较强。另外欧洲食品价格大幅上涨推动伦敦白糖期货走高,原白糖价差继续扩大,也对原糖形成支撑。国内方面,郑糖7月合约大幅增仓上行,价格突破前高。国内外基本面利好吸引场外资金入场做多,郑糖强势突破。从基本面看,广西减产使得国内供需缺口扩大,另外疫情防控政策放开后食糖需求增加,供需两端利多共振使得糖价持续走高。目前食糖进口成本较高,进口利润修复的逻辑也对糖价形成较强支撑。虽然目前处于消费淡季,但是盘面提前交易旺季库存偏紧的预期,预计郑糖继续震荡上行。

中州期货:日内参考区间6420-6470,注意仓位控制

临近巴西新榨季,供给阶段性偏紧,市场对中国进口抱有较大期望,叠加雷亚尔升值和油价反弹,糖价站上22美分,达到2016年9-10月份水平。由于内外倒挂严重,国内配额外进口停滞,国产糖昨天销量明显好转,第三方库存同比偏低,糖价在宏观风险消退后再度大幅冲高,站稳6400一线,围绕6450波动,新多头入场积极,关注今天现货报价,以及基差能否再度走阔。后期关注广西干旱缓解和盘面减仓情况。 日内参考区间6420-6470,注意仓位控制。

中财期货:风险情绪有所缓和,因此近期糖价或表现得震荡偏强

3月30日棉花全国现货均价6169元,基差-212元,基差率-3.44%,处于历史低位。资金方面,白糖前20名期货公司(全月份合约加总)多单持仓78.47万手,空单持仓76.53万手,多空比1.03。净持仓为1.94万手,相较上日减少14手,多头力量略微减弱。国内供给端来看,随着3月24日广垦华丰糖厂收榨,2022/23榨季湛江17家糖厂均已完成榨季生产工作。2022/23榨季湛江地区最终产糖约46万吨,比2021/22榨季的48万吨减少约2万吨;预计2022/23榨季广东总产糖量为50万吨左右,较上榨季55.4万吨略有减产。据国家统计局最新发布的数据,2023年1-2月我国成品糖产量累计为531.3万吨,较上年同期增长2.4%(上年1-2月份我国成品糖产量累计为518.7万吨)。另外,受国内经济形势好转等因素拉动,食糖需求逐渐恢复,因此整体来看呈供需双强的局面。宏观方面,风险情绪有所缓和,因此近期糖价或表现得震荡偏强。

弘业期货:震荡

近期国际市场能源价格及大宗商品波动,给国际糖价带来影响。目前全球糖市仍面临供应和贸易紧张局面。印度本年度糖产量预计3400万吨,同比减少190万吨,按照其国内550万吨的安全库存推算,可供出口总量为660万吨,将比去年减少500万吨,印度政府已批准600万吨首批出口配额,因此印度和泰国减产给糖价扔带来支撑。但Unica预计2023/24年度巴西中南部地区的甘蔗产量接近创纪录高位,限制了糖价高度。综合看来,预计短期国际糖价窄幅震荡,需要关注巴西港口的运力情况。国内来说,国内榨季食糖生产工作进入尾声,云南之外的产区基本全部收榨,全国糖产量小幅减少,广西减产大局已定,糖厂库存消耗进度加快导致报价心态坚挺,叠加原糖期货高位进口成本难降,糖价下有支撑。但现阶段销区需求表现偏弱,限制糖价上涨空间。最新消息称,广西2023年糖料甘蔗种植面积将确保完成1106万亩,力争完成1150万亩来保证次年供给。目前市场糖企现货报价稳中有涨,期货07合约多空持仓继续增加,且多单增加较多,郑糖与原糖共振,短期震荡为主,建议日内短线操作。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读