微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

茅台股价“雪崩”的真相不简单,白酒行业投资逻辑变天了?

家人们,近期茅台的大跌引发市场热议,持有白酒基金的小伙伴们很受伤。价值投资的标杆跌成这样,到底是什么原因?白酒行业的投资逻辑还靠得住吗?今天黑马给大家深入解读一番,看完本文你就心里有数了。

白酒板块的大跌完全在黑马意料之中,七八月份的解盘中有明确提示。

一、茅台暴跌的深层次原因

1.业绩增速下滑

进入10月份,股价坚挺的茅台终于挺不住了,一口气跌了25%。很多持有白酒基金的小伙伴直呼:跌麻了,再也不相信价值投资了还有股友戏称它为:茅崩崩、酒爹爹(跌跌)

来,咱们先看看茅台的财务数据,从根源找原因。

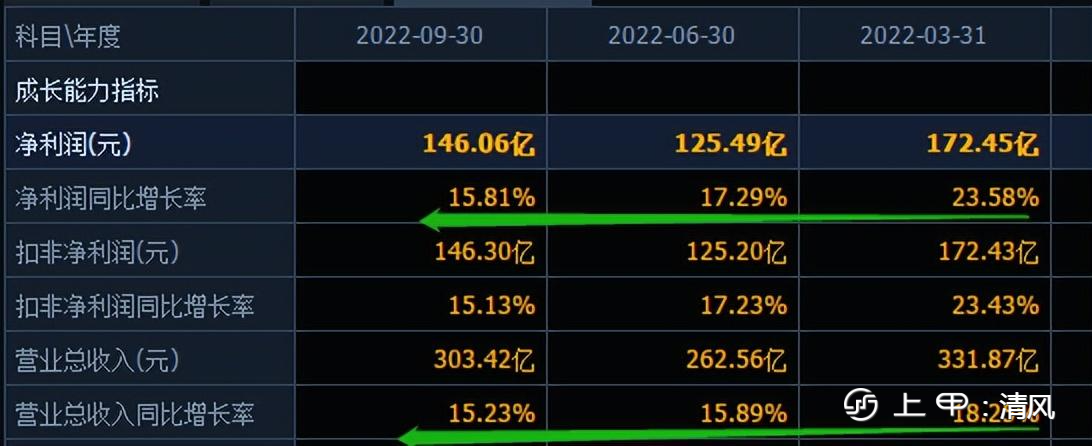

三季报营业收入同比增长16.57%,净利润同比增长19.14%,超越70%的A股上市公司,有3400多家公司净利润增速落后于茅台。再看茅台444亿元的净利润,在A股4860多家公司中,差不多能排能在前20名左右。

从成长性和盈利能力来看,茅台无疑是非常优秀的,可为什么股价却“雪崩”了呢?

咱们看问题要看本质、看实质,思维要有逻辑性、发散性,既要横向比较,也要纵向比较,不能只看表象。

横向比较中,感觉很良好;纵向一比较,你就发现问题的关键所在了。

大家看一看2003-2012、2017-2018这些年份,茅台营收和净利润增速,简直牛上天,动不动就是超过30%、50%的增速,这样的业绩,股价想不涨都难。2013-2015业绩增速表现比较平淡,但不是茅台自身的原因,是外部因素导致的,具体原因大家都知道,不多讲了。

2019-2021茅台业绩增速骤降,开始走下坡路,可是茅台股价一直在高位运行,为后市补跌埋下了伏笔。

今年前三季度,茅台的业绩增速在不断下台阶,10.21日三季报公布当天,茅台放量大跌7.56%,成交202亿,外资及机构疯狂出逃。原因是第三季度营收及净利润增速进一步降低,机构投资者因失望而抛盘。

2.外资及机构扎堆抛盘

自10.11日以来,茅台连续13个交易日遭北上资金净卖出160多亿元。

外资买卖茅台金额

美联储持续加息,美元升值,本币贬值,资金出逃,打压虚拟资产和泡泡资产,高价股、高位股就会成为资金抛售的对象。于是就形成了一套负反馈链条:

美元升值→本币贬值→资金出逃→外资砸盘→股价下跌→机构抛售→股价大跌→基金亏损→基民购回→基金卖出→股价杀跌。

最近持续杀的不只是茅台,一大批白马股(伊利、海尔、海天味业、格力、美的、招商银行等等)都是在这一负反馈的作用下直线杀跌。大白马的杀跌,又会带着上证50和沪深300走弱。

二、白酒行业投资逻辑深度解析

白酒行业在前面二三十年,伴随着我国经济社会的蓬勃发展,行业也迎来了高速发展,但在风光的背后,如今已暗藏隐忧,行业投资逻辑也发生了重大变化 ,且听我细细道来。

白酒属于消费类商品,市场需求决定行业发展空间。可自2017年开始,白酒就出现产销双降的局面。这说明市场的总需求在持续降低,白酒企业的利润增长主要来源于产品的提价。

市场需求的萎缩,对白酒行业的长远发展是不利的。关于白酒行业的投资逻辑,我们要重点考察以下五大方面:

1.消费习惯。提起酒,大家都会说中国有五千年的酒文化,历史传承下来的消费文化不会轻易改变。可事实上,年轻一代对酒的热爱程度和老一代相比是大大降低了。很多90后、00后对酒已经没有了“发自骨子里的热爱”。

老一辈人的饮酒习惯也在改变,随着社会的发展,人们的健康观念越来越强,对用酒的克制也大大提高。

记得在我小的时候,每到春节期间,父辈们招待亲戚朋友时,以把对方喝倒为标准。母亲从大早上开始张罗,客人到齐就开席,能从上午一直喝到太阳落山,直到全桌人喝好喝倒。现在想想,挺怀念那个年代所体现出来的浓浓亲情乡情。那时候大部分家庭都很穷,但父辈们从来不会去计较酒菜品质的高低。亲人们聚在一起,男人们划拳喝酒,女人们端茶倒水,兴致很高张,气氛很热烈。现在的酒席饭局已经没有那个年代纯朴的情趣了。所谓应酬,其实就是应付唉呀,额滴个神!一不小心,扯远了

现在人们的饮酒习惯已经文明化、理智化,不再刻意“缠酒”,不再攀着对方多喝酒,甚至还要想着不能让对方喝高了。毕竟,亚健康的人太多,不敢劝酒啊。

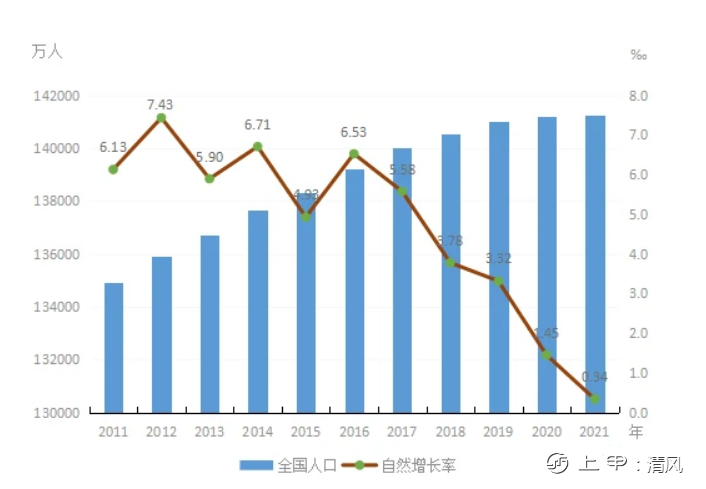

2.人口基数。人多力量大,庞大的人口数量带来的是潜力巨大的消费市场,为消费行业长期发展奠定坚实的群众基础。但我国现在面临着人口拐点问题,这对大消费行业来讲是不利的。

从上图可以看出,我国人口自然增长率连续5年加速下跌,2021年人口净增长只有区区48万,2022年大概率要负增长。

2021年新生儿数量只有1062万,连续4年创历史最低记录;生育率仅1.12,世界倒数第二名,比日本还低,仅高于韩国。

人口拐点已经形成,人口数量的下降,短时间内对白酒行业影响不大,但长时间来看会消弱市场需求容量。市场普遍认为白酒没有天花板,那是错误的观点。在人口数量上升期,这一观点没毛病。但在人口数量进入衰减期后,它的天花板就出来了。只是现在来看,天花板的位置比较高而已,未来十年不一定能“触顶”。

我们研究问题要入木三分,同时还要与时俱进。因为社会在发展,形势在改变,不能总是以老眼光看新问题,这样就会犯逻辑性错误。

3.人均收入。人均收入影响的是居民购买力,购买力越强,消费的欲望就越强。近两年,大家应该都有明显感受,消费的欲望降低了,原因地球人都知道。茅台业绩增速下降,在一定程度上也是受到了疫情的影响。

但从长远来看,中国经济发展势头良好,疫情消退后,很快我们又会步入发展的快车道,人均收入也会再次增长,居民的消费能力也会大大提升,这对白酒行业是有利的。

4.提价空间。从前面的数据得知,自2017年以来,白酒行业的利润增长来源于产品提价,而不是销量的增加,但提价并不是可以无限度的,过度提价会抑制需求。价格太高,喝不起了,或者是超出产品自身的消费价值不愿意花那冤枉钱,改喝价位低的了,这势必会反过来影响行业利润增速。

5.政策影响。政策对行业的影响是巨大的。对白酒行业来讲,如果出台诸如“限酒令”、“奢侈品消费税”等政策,将会对整个行业带来深远影响,届时就要对行业长线投资逻辑进行重新定位与评估。

当前白酒板块的大跌更多是杀估值及资金出逃所致。至于是不是存在着我们所不知道的利空,这不能妄加猜测。

一句话来总结:白酒行业未来5--10年仍将保持着良好的成长性,至于10年以后的发展潜力如何,我不能妄加推测和断言,毕竟太遥远的预测并没有太大实际意义。

友友们、爱粉们,看完本文对您有所启发吗?您有不一样的看法吗?欢迎在评论区交流讨论。

原创作品,辛苦码字三个小时,有请大家给黑马顺手点个赞,给个鼓励

个人观点仅供参考

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读