微信

微信

朋友圈

朋友圈

微博

微博

复制链接

微信

朋友圈

微博

复制链接

复制链接

微信

朋友圈

微博

复制链接

IP属地:贵州

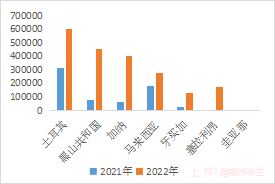

全球菜籽新作供需改善,价格相对于供需处于中低水平,参照历史走势看加菜籽下跌可能大部分完成。5月之后关注加拿大、澳大利亚菜籽产区天气,澳大利亚菜籽产区可能面临干旱,或给菜籽带来向上驱动。国内方面,餐饮消费逐步复苏,利好油脂消费。菜油期货相对于豆油和棕榈油更具比价优势,建议考虑菜油9月合约买入思路为主。如果后期菜油对棕榈油价差进一步走缩,也可以关注价差做扩的机会。一、全球菜籽供需较转向宽松,但价格也基本兑现了利空2022/23年度全球菜籽转向宽松,库存消费比在8.09%,略高于2001/02年度,略低于2020/21年度。2020/21年度加菜籽的价格区间在460-1050加元/吨,均值755加元

近期PVC盘面在行业利润整体处于低位的情况下继续下杀,主要源于外围金融风险事件导致的风偏降温和悲观情绪,那么随着美国和欧洲央行增大资产负债表救市后,短期外围风险暂时消散,视角重回国内。同比往年最高的社会库存等待所谓金三银十消费旺季的消化,但从目前了解到的需求侧的情况来看,没有上游开工的停工降负,库存去化或大概率不及市场预期了。虽然最近上游开工已经连续两周小幅降负,但可以看到的是后续订单跟进不足,上游预售订单连续两周走低,供需面仍没有得到逆转,也是盘面偏弱的主要原因,但目前此阶段已经兑现在盘面,待外围宏观风险消退后,后市主要关注进入4月社会库存去化拐点,不及预期或继续维持偏弱走势,反之盘面有望向

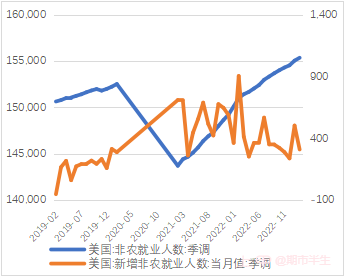

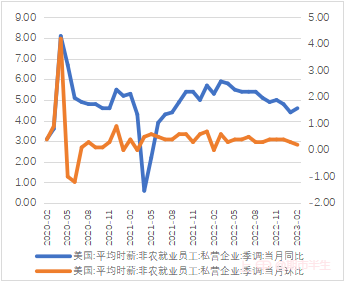

就业数据喜忧参半,核心通胀居高不下—关注贵金属逢回调吸入机会

近期美国硅谷银行风险事件带动避险情绪上升,2月失业率超预期上行,降低市场对美联储后续加息幅度的预期,长端美债收益率、美元指数同步下行,带动贵金属价格大幅反弹。2月CPI数据基本符合市场预期,贵金属进入震荡区间。那么在风险事件、劳动力市场和通胀因素的共同作用下,美联储加息节奏是否受到影响?贵金属后续定价逻辑又将如何演变?详细分析如下:短期内流动性风险事件大幅降温加息预期,长期美联储加息节奏仍将基于通胀与经济基本面。近期受到SVB事件影响,市场避险情绪显著升温,VIX恐慌指数大涨,欧美股市、原油等风险资产集体大跌,推动黄金避险需求。考虑到美国目前银行业各项流动性数据仍然稳健,美国监管机构的果断反应

年前市场对于锡市预期好转,然而在年后消费兑现缓慢的现实下,锡价再次拐头,开启了弱势震荡格局,从历史价格复盘来看,锡价几轮上涨行情都与下游消费息息相关:2000年之前,锡价波动较为平稳,由于在此之前锡的消费多用作镀锡领域(主要作用于罐头等食品包装领域),该领域的消费较为稳定并且缺乏弹性,在锡供应端并未出现紧缺的情况下,锡元素的稀缺性并未体现,进而锡价的波动较为平稳。在2000年之后,半导体、电子行业迎来快速发展阶段,智能手机开始普及,由于锡拥有质地软、熔点低、可塑性强、无毒且不易氧化等特性,锡在电子行业焊料领域的应用开始爆发,锡的应用扩大新领域的同时,其消费情况亦跟随电子行业出现了强相关性,自此

观点:限电再度侵袭供应端,消费逐步回暖,但国内尚未正式开启去库周期,且宏观方面仍存隐忧,短期内铝价突破区间震荡的条件不充足。2022年8月至今,沪铝主力合约始终处于横盘整理阶段,上方承压19500元/吨一线,下方以17800元/吨平台托底,相较于内盘,伦铝(0-3)合约的波动则稍显剧烈,呈现宽幅震荡态势,上方一度触及2679.5美元/吨,下方探低至2080.5美元/吨。3月已至,沪、伦铝合约是否能摆脱震荡行情呢?详细分析如下:国内召开两会,美联储议息会议将至。今年,政府工作报告将我国GDP增速预期目标设定在5%左右,体现了稳中求进总基调下的底线思维,略低于市场预期,情绪上有所回落。报告指出将着

上一交易日,焦煤焦炭期货主力合约涨跌互现,JM05合约下跌0.53%收于1955.5元/吨,J05合约上涨0.14%收于2891.5元/吨。现货方面,焦煤唐山现货折盘面价格约2430元/吨,现货较期货主力呈升水状态;焦炭天津港现货折盘面价格约2810元/吨,现货较期货主力贴水。焦煤:供应端,洗煤厂开工率下降,原煤库存累积、精煤库存增加,内蒙矿难事件致使部分煤矿停产,下游企业和中间贸易商采购积极性提升,市场成交较好。进口方面,国内炼焦煤的月度进口量维持高位,因蒙煤进口恢复,澳洲进口没有改善。炼焦煤综合库存自低位走高,创4个月新高,分主体,独立焦企库存增加,钢厂库存增加,港口库存增加。需求端,下游

上一交易日,乙二醇2305主力合约下跌,跌幅0.32%,华东市场现货价为4300元/吨,基差率为-0.70%。供应方面,乙二醇整体开工负荷在57.64%(较上期下降0.12%),其中煤制乙二醇开工负荷在47.65%(较上期上涨0.22%)。宁波一套65万吨/年的MEG装置近日停车检修,预计检修时长在70天左右;江苏一套34万吨/年的MEG装置计划3月底附近停车检修,检修时长预计在一个月左右。需求方面,聚酯检修装置陆续开启,近期整套装置变动不是太多,主要是现有装置负荷提升,聚酯负荷提升至87.5%,但预计速度可能逐步趋缓,2023年3月1日起,国内大陆地区聚酯产能基数调整至7130万吨。库存方面

上一交易日,焦煤焦炭期货主力合约下跌,JM05合约下跌0.76%收于2018元/吨,J05合约下跌0.29%收于2954.5元/吨。现货方面,焦煤唐山现货折盘面价格约2380元/吨,现货较期货主力呈升水状态;焦炭天津港现货折盘面价格约2810元/吨,现货较期货主力贴水。焦煤:供应端,洗煤厂开工率上升,原煤库存减少、精煤库存增加,节后煤矿大部分开工,生产开始积极,下游企业和贸易商采购积极性逐渐升温。进口方面,国内炼焦煤的月度进口量维持高位,因蒙煤恢复,澳洲进口仍没有出现明显好转。炼焦煤综合库存自低位走高,分主体,独立焦企库存增加,钢厂库存增加,港口库存增加。需求端,焦企开工积极性提升,焦煤仍处去

2023-03-03 09:27 财经作者

上一交易日,螺纹钢、热轧卷板期货延续反弹。现货价格方面,唐山普碳方坯最新报价3940元吨,上海螺纹钢现货价格在4190-4250元吨,上海热卷报价4300-4320元吨。螺纹钢现货市场正处于供需双升态势。供应端,螺纹钢产量随着电炉的复产而逐步提升;需求端随着气温的回暖和建筑工地的复工也逐步增加。最近一期的库存数据显示,螺纹钢库存总量连续第二周下降,库存拐点已经出现;按农历日期对比来看,当前的总库存量处于近6年同期最低水平。后期,库存的消耗速度将成为观察供需变化的重要参考指标。从宏观层面来看,乐观预期仍然是支撑市场的关键因素。热卷基本面大逻辑与螺纹钢没有明显差异,预计热卷期货中期走势与螺纹钢期货

2023-03-03 09:23 财经作者

上一交易日线性主力合约震荡为主。我国聚乙烯生产企业产能利用率报85.20%,较上周下跌了1.69%;聚乙烯产量总计报51.65万吨,较上周增加0.36%,周内部分企业装置停车检修,导致产量走势仅小幅增加。需求面,本周中国聚乙烯下游制品平均开工率较上周期上涨8.71%,教去年同期上涨8.70%。其中农膜整体开工率较上周期上涨10.56%;PE管材开工率较上周期上涨6%;PE包装膜开工率较上周期增加8.52%;PE中空开工率较上周上涨12.06%;PE注塑开工率较上周期上涨5.95%;PE拉丝开工率较上周期上涨4.89%。周内下游开工率整体上涨为主。我国聚乙烯生产企业样本库存量报53.12万吨,较

2023-03-02 09:09 财经作者

上一交易日,短纤2304主力合约上涨,涨幅2.57%,短纤主流地区现货价格为7402元/吨,基差率为2.57%。供应方面,江苏某直纺涤短工厂前期10万吨检修装置重启出产品,另外10万吨检修推迟至3月5日左右,洛阳实华15万吨直纺涤短装置计划3月初停车检修一周;江南高纤30万吨装置计划2月中下旬重启,直纺短纤负荷为75%,环比小幅增加。需求方面,聚酯负荷为86.1%,直纺涤短产销一般,平均产销55%,轻纺城成交量增加,总销量在551万米,环比成交量减少319万米。江浙终端开工率继续提升,江浙加弹综合开工提升至92%,江浙织机综合开工提升至75%,江浙印染综合开工提升至81%,终端开工明显提升并高

2023-03-02 09:04 财经作者

美国农业部的农业年度展望报告中,上调2023年度美玉米种植面积预期。上一交易日,国内玉米均价约为2792.8元/吨,较前日下跌0.05%。北港平舱价为2850-2870元/吨,较前日下跌10元/吨;南港成交价为2970-2980元/吨,较前日持平;黑龙江及吉林粮源发往北方港口不顺价,多流入深加工企业库内,北方港口集港量相对一般,贸易商质量标准严格,扣杂明显,发货船只减少,作业船2艘3.5吨。南方港口库存逐步增加,饲企观望心理增强,随用随采。期货价格持续回落,市场心态较为悲观。内贸玉米价格依然处于相对高位。进口大麦、木薯片等价格比内贸玉米价格有明显优势。未来半个月将有73万吨外贸玉米、51.8万

白银工业属性的强弱决定金银比波动方向,全球经济周期及制造业需求周期主导金银比波动周期。黄金白银作为贵金属,整体价格趋势由宏观经济因素主导,黄金白银的价格相关性很高。但因为黄金白银的基础属性有所不同,白银相对于黄金来说工业属性更强,所以金银比实际上隐含的就是白银工业属性的强弱。白银的工业属性实际上与自身的供需基本面关联性不强,但和铜价具有较强关联性。当经济增长放缓或经济面临衰退风险时期,贵金属价格进入上行通道,白银工业需求疲软拖累白银价格,黄金的价格涨幅比白银大,金银比升高。而在经济复苏时期,贵金属整体走势偏弱,在不看绝对价格的情况下,由于白银的工业属性更强,白银工业需求上升,白银的价格涨幅会更

2023-03-01 09:06 财经作者

上一交易日,焦煤焦炭期货主力合约下跌,JM05合约下跌2.45%收于2013.5元/吨,J05合约下跌1.24%收于2901.5元/吨。焦煤:供应端,洗煤厂开工率上升,原煤库存减少、精煤库存增加,节后煤矿大部分开工,生产开始积极,下游企业和贸易商采购积极性逐渐升温。进口方面,国内炼焦煤的月度进口量维持高位,因蒙煤恢复,澳洲进口仍没有出现明显好转。炼焦煤综合库存自低位走高,分主体,独立焦企库存增加,钢厂库存增加,港口库存增加。需求端,焦企开工积极性提升,焦煤仍处去库中。焦炭:供应端,焦炭综合库存增加,分主体,独立焦企库存下降,钢厂库存大幅增加,港口库存增加。平均吨焦利润微幅盈利,焦企炼焦开工率有

2023-02-28 09:05 财经作者

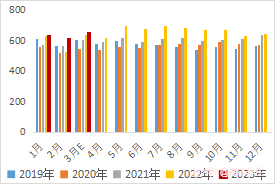

昨日,全国生猪价格全国均价为15.83元/公斤,较前日上涨0.16元/千克。北方市场猪价稳中偏强,临近月底,部分集团有缩量动作,散户低价惜售情绪增强,拉动价格上涨;反观消费端无起色,屠企宰量维持低位,分割入库量减少,预计价格窄幅调整。南方市场整体走稳,市场供给充足,部分地区有零星二次育肥,不足以支撑猪价走高;终端消费一般,白条走货平平,宰量窄幅波动,预计短期或盘整为主。上周五国储收储2万吨,实际成交7100吨。2022年末,全国能繁母猪存栏4390万头,环比微增2万头;全国生猪出栏69995万头,同比增加2867万头,增幅4.3%;全国生猪存栏45256万头,同比增加333万头,增幅0.7%。

2023-02-27 09:15 财经作者

上一日,国外ICE原糖大幅下跌超过3%,因美元上涨,以及大宗商品集体下跌形成拖累。印度糖厂协会(ISMA)表示,截至2月15日,印度食糖产量为2540万吨,将有258万吨糖用于乙醇生产。2月10日,泰国甘蔗和糖业委员会(OCSB)表示,泰国预计在3月份结束压榨,预计产糖1150万吨,同比增加13.3%,预计出口900万吨糖,同比增长17%。截至1月底,泰国累计产糖554.29万吨,同比增加47.49万吨。由于印度产量预计下滑,印度政府或不考虑出口更多的白糖,印度本榨季至今仅发放了610万吨出口配额,后期可能不在发放出口配额。从国内来看,2022/23年制糖期截至2023年1月底,甜菜糖厂除有3

一、全球棕榈油供需较上一年度略有收紧根据美国农业部2月供需报告的预估,2022/23年度全球棕榈油库存消费比在22.53%,自近23年最高水平23.64%回落至近23年次高水平。该库存消费比水平略低于2021/22年度的23.64%,略高于2019/20年度的22.32%。2019/20年度马棕的价格区间在1940-3150令吉/吨,均值2545令吉/吨;2021/22年度马棕价格区间在3220-7270令吉/吨,均值5245令吉/吨。考虑到2021/22年度棕榈油价格受到印尼出口政策、俄乌冲突及通胀的影响,涨幅较大。如果2022/23年度不出现重大危机,考虑到通胀及印尼政策的不确定性因素,我

2023-02-23 09:03 财经作者

上一交易日,短纤2304主力合约上涨,涨幅0.61%,短纤主流地区现货价格为7442元/吨,基差率为3.09%。供应方面,浙江时代原生中空计划投产,涉及原生中空产量180吨/天,直纺短纤负荷为75%,环比小幅增加。需求方面,聚酯负荷为83%,直纺涤短产销成交尚可,平均产销80%,轻纺城成交量增加,总销量在656万米,环比成交量增加101万米。江浙终端开工率继续提升,江浙加弹综合开工提升至87%,江浙织机综合开工提升至71%,江浙印染综合开工提升至73%,终端开工提升,但涤丝产销修复有限。综合来看,近期短纤盘面震荡整理为主,2月或小幅累库,存在继续回落风险,短纤价格主要跟随成本端变动,近期乙二醇

2023-02-22 09:28 财经作者

上一交易日,PTA2305合约上涨,涨幅2.80%,华东市场现货价为5410元/吨,基差率为-1.04%,现货市场商谈一般,基差偏强。供应方面,PTA负荷调整至75.9%附近,中国台湾一套150万吨PTA装置计划2月24日起检修,预计10天附近;山东一套250万吨PTA装置计划本周四(2.23)附近停车,目前预计月底重启。需求端方面,聚酯负荷提升至83%附近,多套长丝、切片、短纤装置重启,江浙涤丝产销局部放量,平均估算在150%左右,江浙终端工厂原料备货继续消化,原料备货偏低的在3-5天左右。成本端方面,PTA内盘加工费在213.47元/吨,加工费2023年以来持续大幅压缩,PX开工率上调至7

1.国内外“停车检修潮”来袭,进口持续紧缩由于低效益叠加部分装置意外停车,使得近期各国乙二醇装置均出现轮番检修的情况,其中海外装置的检修消息明显增多。具体来看,沙特yansab91万吨的装置已停车检修,预计3月上旬前后重启;陶氏1#53万吨装置偏低负荷运行,计划于3月份停车检修,时间预计在3周左右;台湾省南亚装置3-4月开启检修计划。与此同时,3月份国内乙二醇装置也将迎来陆续检修的时期。截至2月16日,中国大陆地区乙二醇整体开工负荷在57.76%(较上期下降3.71%),其中煤制乙二醇开工负荷在47.43%(较上期下降11.61%)。具体来看,黔希煤化工30万吨装置计划2月底检修一个月,内蒙古