微信

微信

朋友圈

朋友圈

微博

微博

复制链接

微信

朋友圈

微博

复制链接

复制链接

微信

朋友圈

微博

复制链接

IP属地:湖北

周四,在岸人民币兑美元16:30收盘报7.1555,较上一交易日上涨21个基点,夜盘收报7.1225。人民币兑美元中间价报7.1489,调升77个基点。1)欧洲央行无惧衰退如期宣布加息25个基点,将利率提高至2001年来最高水平,并表示7月起停止资产购买计划下再投资。同时,欧洲央行上调2023-2025年CPI增速预期,并下调今明两年GDP增速预期。欧洲央行行长拉加德表示,没有考虑暂停加息,抑制通胀的战斗“还没有结束”,7月份很有可能继续加息。2)央行6月15日开展2370亿MLF操作和20亿元7天期公开市场逆回购操作,中标利率分别为2.65%、1.90%,其中MLF利率下调10个基点。目前,

昨日A股指数回暖,以沪深300指数为例,收盘回升1.59%。从成交量来看,北向资金大幅净流入92.01亿元;两市成交额回升717.84亿元。期指方面,各品种均放量上涨。1.5月份中国经济运行“成绩单”出炉,受上年同期基数抬升影响,5月生产需求等宏观经济的主要指标同比增速均有所回落,但环比增速有不同程度改善,经济运行总体上延续恢复态势。2.MLF降息“靴子落地”,LPR或非对称下调。3.欧央行加息25BP。昨日股市整体上行,从盘面来看,除了新能源赛道股,以电力设备及新能源板块为代表,大幅上涨外,消费者服务、机械、汽车、家电等顺周期行业继续上行,并且幅度较此前扩大,反应市场经济预期整体向好。昨日凌

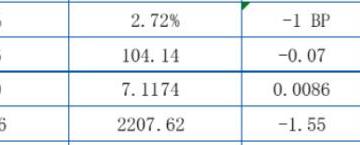

周三,在岸人民币兑美元16:30收盘报7.1576,较上一交易日跌40个基点,夜盘收报7.1631。人民币兑美元中间价报7.1566,调贬68个基点。美联储如期宣布暂停加息,止步此前的连续十次加息纪录。但释放了鹰派信号,点阵图和经济展望中暗示,年内还有两次加息且各加息25个基点,市场原本认为7月或9月是本轮周期最后一次加息。展望后市,考虑到中美利差倒挂幅度有所扩大、国内5月社融数据表现较差,反映内需疲软、企业分红购汇需求的逐步增加、美联储虽然在6月暂停加息,但点阵图显示年内仍有两次加息,且表示今年不考虑降息,预计短期人民币汇率仍面临一定的贬值压力,本周(6月12日-6月16日)运行区间为6.9

昨日A股指数震荡,以沪深300指数为例,收盘回落0.02%。从成交量来看,北向资金净流出21.94亿元;两市成交额回升583.94亿元。期指方面,IH放量下跌,其余品种均放量上涨。重要资讯1.外交部发言人汪文斌宣布:经中美双方商定,美国国务卿安东尼·布林肯将于6月18日至19日访华。2.美联储如期宣布暂停加息,止步此前的连续十次加息纪录。但释放了鹰派信号,点阵图和经济展望中暗示,年内还有两次加息且各加息25个基点。3.美联储主席鲍威尔表示,几乎所有与会者都认为,进一步加息是适宜的。加息可能是有道理的,但步伐要更适度。7月会议将根据情况决定是否加息。今年降息不合适,没有政策制定者预计今年会降息。

从消息层面来看,一是,据两位知情人士透露,美国趁着油价大跌继续补充其已接近耗尽的战略石油储备(SPR),计划今年购买约1200万桶石油。这一数字包括已经计划在8月份交付的300万桶,以及拜登政府上周五发布的另外300万桶的招标。二是,美国劳工统计局公布数据显示,美国5月CPI同比上升4%,连续第11个月回落,创2021年3月以来最低,预期为4.1%,前值4.9%;CPI环比上涨0.1%,低于预期的0.2%,前值为0.4%。5月核心CPI同比升5.3%,环比升0.4%,均符合预期。数据公布后,市场普遍预期美联储将在本周的政策会议上暂停加息。三是,欧佩克发布最新月报,预期2023年全球石油需求将增

周二国债期货早盘高开,全天继续上行大幅收涨。资金利率低位维稳,银行间隔夜加权利率大幅上行至1.67%,流动性总量依旧充裕。公开市场开展7天期逆回购20亿,到期20亿,日内资金零投放零回笼,但央行宣布逆回购操作利率下行10bp至1.9%,降息超预期落地。《华尔街日报》报道,美国商务部负责工业和安全事务的副部长艾伦•埃斯特维兹上周在一个行业会议上表示,拜登政府打算延长一项出口管制政策的豁免期,这项政策旨在限制美国以及使用美国技术的外国公司向中国出售先进制程的芯片以及芯片制造设备。尾盘央行公布5月金融信贷数据,读数上来看5月社融整体表现较差,关键数据基本弱于市场一致预期,进一步验证了内需转弱以及融资

昨日A股指数回暖,以沪深300指数为例,收盘回升0.53%。从成交量来看,北向资金净流出2.31亿元;两市成交额回落232.33亿元。期指方面,IF放量下跌,其余品种均放量上涨。1.证监会主席易会满强调,要加强顶层设计,明确建设中国特色现代资本市场的总体思路、重要原则和任务目标,努力做到纲举目张。2.央行发布数据显示,5月我国社会融资规模增量为1.56万亿元,比上月多3312亿元,但同比少增1.31万亿。股市昨日回暖,但整体幅度不大,从上行板块来看,主要集中在计算机、传媒等人工智能主题板块以及汽车等,消费者服务、食品饮料、金融地产等顺周期板块仅小幅收红。信息面来看,昨日盘中降息靴子落地,6月1

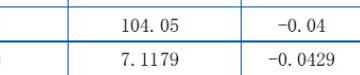

周五,在岸人民币兑美元16:30收盘报7.1241,较上一交易日涨34个基点,夜盘收报7.1285。人民币兑美元中间价报7.1115,调升165个基点。核心逻辑:’展望后市,考虑到当前市场对国内经济的信心仍未有效被提振,叠加企业分红购汇的逐步增加,预计短期人民币汇率仍面临一定的贬值压力。但人民币汇率已经过连续8周的调整,最近市场情绪虽依旧悲观但较前期有所回暖,因此人民币汇率的贬值压力虽有、但进一步走弱空间有限。同时,本周需关注美欧央行议息会议落地情况,美元指数走势将面临较大的不确定性以及波动。从美国CPI同比数据来看,美国通胀已得到有效控制,虽然近几个月的数据显示通胀回落速度有所放缓,但除了通

上周五A股指数回暖,以沪深300指数为例,收盘回升0.43%。从成交量来看,北向资金小幅净流出14.41亿元;两市成交额大幅回升1301.73亿元。期指方面,各品种均缩量上涨。上周五股债汇均走强,早盘公布5月通胀信息,中国5月CPI同比0.2%,预期0.2%,前值0.1%;5月PPI同比-4.6%,预期-4.3%,前值-3.6%。由于数据均低于预期,股市一度承压回落,国债十年主力2309再创新高,但是午盘之后,股债同步走强,我们推测主要仍受到市场降息预期助推。正如此前提到,目前市场在“小作文”的吹风下,对于政策期待预期已经打的比较满,一旦有风吹草动,对于金融市场走势影响都较为明显。另外,从板块

周五,在岸人民币兑美元16:30收盘报7.1241,较上一交易日涨34个基点,夜盘收报7.1285。人民币兑美元中间价报7.1115,调升165个基点。展望后市,考虑到当前市场对国内经济的信心仍未有效被提振,叠加企业分红购汇的逐步增加,预计短期人民币汇率仍面临一定的贬值压力。但人民币汇率已经过连续8周的调整,最近市场情绪虽依旧悲观但较前期有所回暖,因此人民币汇率的贬值压力虽有、但进一步走弱空间有限。同时,本周需关注美欧央行议息会议落地情况,美元指数走势将面临较大的不确定性以及波动。从美国CPI同比数据来看,美国通胀已得到有效控制,虽然近几个月的数据显示通胀回落速度有所放缓,但除了通胀问题,美联

上周五A股指数回暖,以沪深300指数为例,收盘回升0.43%。从成交量来看,北向资金小幅净流出14.41亿元;两市成交额大幅回升1301.73亿元。期指方面,各品种均缩量上涨。【核心逻辑】上周五股债汇均走强,早盘公布5月通胀信息,中国5月CPI同比0.2%,预期0.2%,前值0.1%;5月PPI同比-4.6%,预期-4.3%,前值-3.6%。由于数据均低于预期,股市一度承压回落,国债十年主力2309再创新高,但是午盘之后,股债同步走强,我们推测主要仍受到市场降息预期助推。正如此前提到,目前市场在“小作文”的吹风下,对于政策期待预期已经打的比较满,一旦有风吹草动,对于金融市场走势影响都较为明显。

一季度末,金融业机构总资产为439.33万亿元,同比增长10.8%,其中,银行业机构总资产为397.25万亿元,同比增长11%;证券业机构总资产为13.71万亿元,同比增长7%;保险业机构总资产为28.37万亿元,同比增长10.5%。金融业机构负债为400.81万亿元,同比增长11.3%,其中,银行业机构负债为364.84万亿元,同比增长11.3%;证券业机构负债为10.42万亿元,同比增长6.7%;保险业机构负债为25.54万亿元,同比增长11.8%。6月9日,合计挂牌6469家公司,当日增加2家,成交金额2.96亿。三板成指报927.85,跌0.24%,成交额1.10亿。截至6月9日下午收

5月,CPI环比下降0.2%,同比上涨0.2%,其中,食品价格上涨1.0%。环比来看,猪肉价格下降2.0%,影响CPI下降约0.02个百分点;PPI同比下降4.6%,环比下降0.9%。起草了《关于依法惩治网络暴力违法犯罪的指导意见(征求意见稿)》。实施网络暴力违法犯罪,具有下列情形之一的,应当从重处罚,针对未成年人、残疾人实施的;组织“水军”“打手”实施的;编造“涉性”话题侵害他人人格尊严的;利用“深度合成”技术发布违法或者不良信息,违背公序良俗、伦理道德的;网络服务提供者发起、组织的。随着国家及南方五省区稳经济措施逐步落地见效,预计全网最大负荷需求2.45亿千瓦,同比增长10.02%。迎峰度

当前黄金价格已从历史高点回落至2000美元下方,中国黄金储备仍然实现连续七个月增持,这也体现出央行增持黄金是出于长远考虑而不是为了博取短期的价差。各国央行的储备资产,第一个要求是安全性,第二个要求是很好的流动性,第三个才考虑到回报。央行持续增持黄金的一大目的是分散自身储备资产的构成,减少对某一主权货币的过度依赖,另一方面则是看中黄金在全球金融资产价格波动加大趋势下的避险功能,有助于降低储备资产的波动幅度。美国财政部宣布扩大最短期限国库券招标的规模。不受债务上限约束后,财政部预计到本月底将把现金库存充实至5500亿美元。市场人士甚至预计,到第三季度末,美国财政部举债规模可能超过1万亿美元。在全球

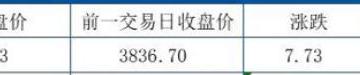

周四,上证指数报3213.59点,上涨0.49%,成交额3535.52亿。深证成指报10722.87点,上涨0.13%,成交额5059.66亿。创业板指报2123.96点,下跌0.28%,成交额2357.43亿。总体上个股跌多涨少,两市超3100只个股下跌。两市成交额8596亿,较上个交易日放量451亿。盘面上,猪肉、新型城镇化、房地产、银行等板块涨幅居前,传媒、教育、电商、混合现实等板块跌幅居前。北向资金全天净买入29.51亿元,其中沪股通净买入8.88亿元,深股通净买入20.63亿元。周四,恒生指数涨0.25%,报19299.18点。恒生科技指数跌0.68%,报3894.30点。国企指数跌

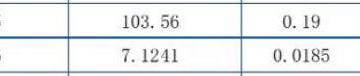

周三在岸人民币兑美元16:30收盘报7.1260,较上一交易日下跌86个基点,夜盘报7.1340。人民币兑美元中间价调贬121个基点,报7.1196,创2022年12月1日以来新低。1)据证券时报,多家国有大行将自6月8日起正式调整人民币存款利率。其中,有大行调整人民币存款挂牌利率,活期存款挂牌利率较此前下调5个基点至0.2%,定期存款整存整取产品中,3个月期、6个月期、1年期挂牌利率保持不变,分别为1.25%、1.45%和1.65%,2年期挂牌利率下调10个基点至2.05%,3年期和5年期挂牌利率分别下调15个基点至2.45%和2.5%。2)中国5月出口(以人民币计价)同比降0.8%,前值增

昨日A股指数震荡盘整,以沪深300指数为例,收盘回落0.49%。从成交量来看,北向资金小幅净流入25.11亿元;两市成交额大幅回落1229.45亿元。期指品种,个品种均缩量下跌。昨日信息面主要是公布我国5月贸易数据,5月出口(以美元计价)同比降7.5%,前值增8.5%;进口降4.5%,前值降7.9%;贸易顺差658.1亿美元,前值902.1亿美元。数据公布之后,以商贸零售、消费者服务为代表的泛消费板块上涨,不过对于整体经济预期的影响相对有限。在近期频繁的“小作文”之下,市场下方支撑力逐步积蓄底气,市场对于政策的期待攀升,但政策未入场前,反弹尚需等待,昨日两市成交额大幅回落,显示A股盘整中,交投

截至6月6日收盘:NYMEX原油期货07合约71.74跌0.41美元/桶或0.57%;ICE布油期货08合约76.29跌0.42美元/桶或0.55%。中国INE原油期货主力合约2307涨5.0至527.9元/桶,夜盘跌2.3至525.6元/桶。从消息层面来看,一是,美国至6月2日当周API原油库存-171万桶,API汽油库存+241.7万桶,API精炼油库存450万桶。二是,EIA短期能源展望报告:将2023年全球原油需求增速预期上调30万桶/日至159万桶/日;预计2023年WTI原油价格为74.60美元/桶;预计2023年布伦特价格为79.54美元/桶。三是,澳洲联储意外加息25个基点至4

昨日A股指数震荡偏弱,以沪深300指数为例,收盘回落0.94%。从成交量来看,北向资金小幅净流出10.77亿元;两市成交额回升636.83亿元。期指品种,个品种均放量下跌。多家国有大行近日将下调部分存款利率,涉及人民币、美元币种。昨日股指整体偏弱,尤其是小盘指数,中证1000指数回落超2%,从行业来看,主要受人工智能概念拖累,我们刚提示人工智能指数逼近前期高位,关注能否突破,昨日就回调3.19%,其后劲看来也并不充足。近期小作文较多,早盘市场仍对政策有所期待,A股在金融地产、煤炭等行业带领之下小幅翻红,但是国债期货走势也偏强,这种矛盾最终以股市回落结束,政策未出台,情绪面的反弹缺乏底气,虽然5

周一,在岸人民币兑美元16:30收盘报7.1185,较上一交易日跌435个基点,夜盘报7.1009。人民币兑美元中间价报7.0904,调升35个基点。1)美国5月ISM非制造业PMI为50.3,创2023年新低,预期52.3,前值51.9;商业活动和订单下滑,物价支付指标创三年新低。美国5月Markit服务业PMI终值为54.9,预期55.1,初值55.1,4月终值53.6。2)欧元区5月服务业PMI终值55.1,预期55.9,初值55.9;综合PMI终值52.8,预期53.3,初值53.3。3)欧元区6月Sentix投资者信心指数-17,预期-15.1,前值-13.1。展望后市,考虑到当前市