微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

一文看懂怎么做ETF期权交易?

期权其实就是一种买卖未来合约的权利。既然是买卖,这个市场就会有买方跟买方。

作为期权买卖双方,是可以做多空两个方向

做买方可以买认购期权做多,还可以买认沽期权做空

做卖方可以卖认购期权不看多,还可以卖认沽期权不看空,卖方主要看的是震荡行情。

期权代表的是,买方有权利,在未来用某个价格买入或者卖出某个资产的权利。

假设当前50ETF的正股价格是2.900元,一次买卖至少要1万股的单位。因此,买卖1单位的50ETF,价格是2.9万元。

如果你预期1单位的50ETF在一个月后能涨到3.1万元,你想从中获利,这时候你可以有两种做法:

1. 现货模式:

在现货市场直接买入1单位的50ETF,花费2.9万元。等一个月后,如果涨到了3.1万元,你再卖出,可以获得2000元的利润。说明你投入2.9万元,盈利2000元,盈利比例为6.8%。

2. 期权模式:

假设当前1单位50ETF价格为2.9万元。你认为1个月后,1单位的50ETF会涨到3.1万元。

在市场上找到一个期权合约,行权价为2.9万元,行权期限为一个月,权利金只需500元。购买这份合约意味着你用500元买入了权利,即在一个月后,无论50ETF价格如何变化,你都有权利按照2.9万元购买1单位的50ETF。

一个月后,如果50ETF价格达到了3.1万元,你可以行使你花500元购买的合约权利,以2.9万元购买1单位的50ETF,然后立即以3.1万元卖出。这个过程可以获得1500元的利润(扣除500元的权利金)。这意味着你用500元权利金,获得了1500元的利润,盈利比例为300%。

3. 对比:

在现货购买模式下,盈利和亏损都源于价格差异,这是比较容易理解的。

而在期权交易模式中,作为买方,你只承担有限的权利金损失,但有无限的盈利潜力。如果50ETF价格在一个月后达到或超过2.95万元,你就会盈利。但如果价格未达到2.95万元,你行权后将亏损500元的权利金。

最后,期权的特点在于买方承担有限损失,但享有无限收益的潜力;而卖方则承担有限收益,但面临无限损失的风险。

3、总结

说完上面例子,期权操作的4种方向做个说明

(1)买入认购

这是一种对后市看多的一种操作。就是上面实际举的例子。

比如当前正股价格2.9万元,你用500元权利金买入1张2.9万元的期权合约。

当股价涨到3万元的时候,因为中间有了1000元的利润。

你会发现,你所持有的这个2.9万元的期权合约,权利金也会随之涨到了1000元。

因为按照1000元权利金,去用3万元市场价行权2.9万元的合约,是刚好不亏的状态。

所以,你这个时候,就可以选择吧500元买入的这份合约,平掉,以1000元卖给其他人。

换句话说,正股价格,从2.9涨到3,只上涨3.4%,但你所买入的权利金却翻了一倍。

这就是期权的杠杆性。

这也是,期权里那么多合约的价格波动根源。

举个栗子。

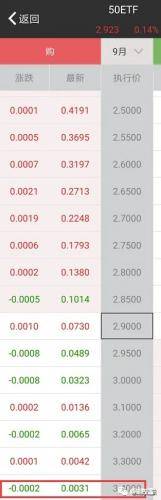

目前9月份的合约,就是1个月后到期的期权合约。

3.000执行价的合约,当前是0.0323价格。

因为上面说了,1张期权合约,是操作1万股50ETF。

所以,比如,你现在买入认购3.000的这个期权合约。

你需要花0.0323*1万=323元。

也就是上面说的,你用323元买入行权价是3元的期权合约。

那么当一个月后,50ETF的价格从现在2.92元,涨到3元的时候。

这个权利金的价格,也会从323元随之涨到至少500元,如果有更多则为市场溢价。

所以,买方承担有限损失,无限收益。

(2)卖出认购

期权任何人都可以做买方,也可以做卖方。

同样上面例子里。

如果你以当前323元的价格,卖出认购3.000的9月份合约。

那么一个月后,如果股价真涨到了3.0000,那么意味着你会亏500-323元。

如果股价碰到极端行情,比如涨到了3.4元,那么意味着你会亏4000-323元。

也就是,股价越涨你亏越多,因为你是看空的。

这个亏损,理论上是没上限的,但因为股价不可能无限制上涨,所以实际也是有限的。

但因为期权的杠杆效应,比如像上面,你如果用323元卖出3.000的9月份合约,那么只要一个月后价格从2.9涨到了3.4,那么你就会因为这323元的权利金,亏损4000元,实际亏损11倍。

这就是期权卖方的风险所在,最怕遇到做错方向的极端行情。

而你在以323元的价格卖出认购3.000的9月份合约,最大收益是什么?

就是在1个月后,股价不会高于3.0000,那么这个合约的价值就会归零,你可以获得323元的收益。

所以卖出认购的人,看法很简单,就是认为一个月后的股价,不会达到这个合约的行权价。

只要不达到,就是该合约的卖方胜利。

并且卖方只赚取权利金。

所以,卖方承担有限收益,无限损失。

(3)买入认沽

上面提到过,买入认购和卖出认购。

那么接下来说说买入认沽和卖出认沽。

买入认沽,就是通常意义上说的做空期权。

卖出认购,也是看空。

但买入认沽,跟卖出认购,还是在看空层面有很大区别。

卖出认购看空,只是认为未来一段时间后,股价不会达到行权价。

买入认沽,则是认为未来一段时间后,股价会跌到哪。

比如,卖出认购3.000的,是认为一个月后,股价不会达到3元。只要股价没达到,该卖方就赚。

买入认沽2.650的人,则是认为一个月后,股价能达到2.650元。如果达到,买方大赚,如果达不到,则该合约价值清零。

举个栗子。

当前认沽2.7000的9月份合约价格是0.0077。

也就是说,你现在买入1张认沽2.7000的9月份合约,只需要77元。

那么如果在未来一个月时间里,只要过程中50ETF的股价跌到2.7元。

那么你这份认沽2.7000的9月份合约,就会从77元涨到500元,涨幅6倍多。

说白了,跌越多,涨越多。

然后过程中,你可以选择平仓,获利了结,而不需要等到月底才行权。

比如,我在7月底沽空的单子,在8月中旬就平掉,获利了结了。

如果当时不平,一直拿到现在月底,会因为当前股价达不到行权价,以及时间价值的消耗,不但不赚钱,还会把下注的权利金亏光。

这是期权很重要的一个特点,即使你赌对了方向,但如果你没有及时平仓,也会因为时间价值的消耗,让你所持有的合约最终一文不值。

(4)卖出认沽

说完上面这些,卖出认沽就跟卖出认购一样,比较好理解。

卖出认沽,就是认为,未来一段时间内,股价不会跌破这个价格。

只要股价到期不跌破这个价格,该合约价格就会归零,卖方可以把该合约所有权利金赚走。

所以,卖出认沽也是一种看多,但它看的是股价不会跌破某个价位。

跟买入认购认为未来股价会涨到哪里,一样会有点区别。

(5)虚值和实值

虚值和实值在期权里是比较重要的的概念,因为期权是包含时间价值的。

虚值和实值其实很好理解,以认沽期权为例。

认沽情况下,虚值=行权价≤市场价的合约。

实值=行权价≥市场价的合约认购则相反。

虚值合约:杠杆高、归零风险大。

实值合约:杠杆低、归零风险小。

由此可以知道,虚值合约是存在比较大的价值归零风险。

如果市场价格在未来一段时间哪怕不涨不跌,虚值合约也会因为时间价值的内耗,而最终归零。

举个例子,你认为某只股票未来一个月能从100元涨到150元。

你买入了一张这支股150元行权价的期权合约。

如果股价一直横在100元的价格没动。

那么这支股从100元涨到200元的概率,就会随着时间的推移,而不断下跌。

于是,你可能会发现,在时间还有一个月,股价100块钱的时候,这张期权合约的价格是2元。

但如果时间只剩下10天,股价依然是100块钱的时候,这张期权合约的价格,可能就只剩下0.5元。

而最终如果时间只剩下1天,股价哪怕也涨到了120块钱,这张期权合约的价格,可能会只剩下0.01元。

这是因为,市场投资者,认为这支股不可能在剩下1天的时间里涨到150元,所以他的时间价值已经耗尽。

当然了,如果,这支股,最终在最后一天时间里,突然大爆发,真的一口气涨到了150元。

那么这份期权合约,则会出现单日暴涨几百倍的壮举。

在2019年当时距离2月份期权到期日只剩下2个交易日。

当时一些深度虚值的期权合约,因为时间价值耗尽,基本都只有2元的价格。

结果那一天50ETF,单日暴涨7%。

这些深度虚值的合约一下子从2元暴涨到了384元,等于涨了192倍。

这就是2月25日那天之所以会出现单日暴涨192倍期权合约的缘故。

当然了,这种事情是极少发生的,因为这样的极端行情也是比较少的。

所以实际上,在期权里,更容易发生的是卖方把买方多空双杀的局面。

4、多空双杀

说完上面例子后,你可能会觉得,期权买方似乎好处多多,卖方好亏的样子。

但实际上,这二者地位是刚好反过来。

通常是卖方通杀买方的节奏。

因为股市里发生极端行情的时间是很少的,大多数时候是垃圾时间。

而垃圾震荡时间,就是属于卖方的优势时间。

卖方最怕的就是超出预料之外的极端行情,因为在极端行情里,做对方向的卖方,不会增大收益。而做错方向的卖方,则会放大亏损。

但股市里的极端行情大都比较少。

更多则是最近这样,比较无聊的震荡行情。

这种震荡行情,对卖方就很有利。

并且,目前A股里的卖方,都是大资金主导。

虽然小散,也可以去选择当卖方。

但因为,卖方卖出期权的时候,是要交保证金的。

比如,你卖出1份认购3.4的合约,你只收取对方31元的权利金,但你却需要为此缴纳3000元的保证金。

所以,如果你资金量不够大,做卖方并没有太大意思。

因此,市场里做卖方的,主要以做市券商,以及某队为主。

这里就有个很有意思的事情,A股是某队完全控盘的。

所以某队做卖方基本是稳赚不赔的。

比如说,当前期权里,9月份3.4元的合约,目前价格是31元一张。

我们想也知道,50ETF想在9月份涨到3.4,几乎是不可能的事情。

所以,比如某队和机构,就可以尽情的卖出3.4的9月份合约,不管有多少人想买,都可以尽情提供,量大管饱。

所以,期权做卖方,就是大资金去收割大概率分布里的权利金价值。

因为卖方掌控整个市场。

所以期权里又有个最痛点理论。

这个最痛点理论,就是股价在解近行权期的时候,都会围绕着对买方最不利的价格走。

最终能让卖方达到利益最大化的状况。

这个虽然听起来有点阴谋论,但无数事实证明,股市里80%的情况,最痛点理论都是生效的,只有20%的极端行情,会让最痛点失效。

无門檻开通上证50ETF期权-创业板ETF期权-科创50ETF期权-股指期权期货-商品期权-场外个股期权询价!

更多期权知识来源:期权酱

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读