微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

如何确定一个期权的隐含波动率的计算公式?

期权酱

03-25 15:25 · 发布于 广东

确定一个期权的隐含波动率(Implied Volatility,IV)通常需要使用期权定价模型和数值计算方法,其中最常用的期权定价模型之一是Black-Scholes模型。IV表示市场对未来资产价格波动的预期,是根据期权价格反推出的波动率值。

Black-Scholes模型的计算公式如下:

其中:

( C(S,t) ) 是欧式看涨期权的价格;

( P(S,t) ) 是欧式看跌期权的价格;

( S_t ) 是标的资产的当前价格;

( X ) 是期权的行权价格;

( T ) 是期权的到期时间;

( t ) 是当前时间;

( r ) 是无风险利率;

( N() ) 是标准正态分布函数;

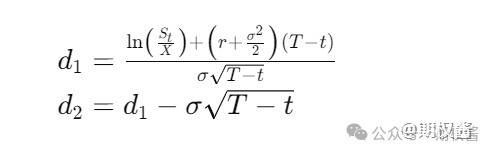

( d_1 ) 和 ( d_2 是Black-Scholes模型中的两个参数,计算公式如下:

其中 σ 表示隐含波动率。由于Black-Scholes模型是一个封闭解析解模型,可以通过将期权价格、标的资产价格、行权价格、无风险利率、到期时间和已知的期权价格代入公式中,反推出隐含波动率σ的值。

无門檻开通上证50ETF期权-创业板ETF期权-科创50ETF期权-股指期权期货-商品期权-场外个股期权询价!

更多期权知识来源:期权酱

扫码加入您想了解的期货圈

社区·快讯·行情·研报

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读

50ETF期权不能买入哪些合约有什么注意事项?

50ETF期权的合约每个月都分为不同种类的,可分为实值、平值和虚值,在实际操作中,需要特别注意不能买入哪些合约,今天期权酱小编就来介绍下关于50ETF期权合约的关键因素和注意事项都有哪些吧!50ETF期权关键因素1.流动性:选择流动性高的合约可以降低无法平仓的风险。高流动性的合约特点包括较小的买卖价差和较大的报价数量。2.杠杆性:虚值期权和近月期权通常具有更高的杠杆效应。投资者可以根据自己的风险偏好和以小博大的意愿来选择杠杆水平。3.风险承受能力:风险承受能力较强的投资者可以考虑轻度虚值期权,而风险承受能力较弱的投资者则更适合选择下月份到期或轻度实值的期权,以获得更多的时间等待价格变动和更高的

期权酱

04-28

4.29大盘早评分析重点提示

4.29大盘早评分析重点提示:外盘大涨加持,长假前倒数第二个交易日,3100能否拿下?老铁们,早安!今天的是新的交易周开启,不过由于五一长假,本周开盘就两天!上周五大盘已经显示出来了强势,上周港股这边比大A走势更强,几乎一周5个交易日都是大涨为主,已经创反弹新高!从目前大盘的态势来看,向好的势头强劲,主要原因还是场外资金回流!这种回流是因为一系列利好监管的叠加带来的!比如从严ipo,加强监管,积极退市,倡导分红等!4月份接近尾声,差不多很多个股至少90%以上已经披露了年报和一季度报,这对一些观望资金来说也应该回来了,借后踏空的可能也大,这几天回流主要还是业绩股,低位的!从最近披露的年报和一季度

谢强谈股论金xq168

04-29

冯喜运

04-28