微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【前瞻分析】年前市场基本定调 年后玉米走向如何

自新季玉米上市以来,现货和期货市场均迎来一波持续的下跌行情。近来随着压力逐步释放,且年关渐近,基层售粮情绪转淡,叠加中东部大范围雨雪天气,供应减少支撑下,在1月底现货市场表现出止跌回稳现象,而玉米期货主力2405合约也从最低位2317元/吨反弹约100元/吨,整体表现强于现货市场。年后期价又会如何运行,本文将加以分析。

阶段性供应压力仍存

从国内玉米产量及上市情况来看,根据国家统计局公告,2023年,中国玉米播种面积44219千公顷,比上年增加1149千公顷,增长2.7%;单位面积产量每公顷6532公斤,比上年增加96公斤,增幅1.5%;总产量28884万吨,比上年增加1164万吨,增幅4.2%,创历史新高。今年产量增加已经是不争的事实。上量进度来看,截至2月1日,据Mysteel玉米团队统计,全国13个省份农户售粮进度55%,较去年同期偏快2%。全国7个主产省份农户售粮进度为51%,较去年同期偏快2%。考虑到去年春节时间在1月下旬,较今年有所提前,所以综合对比而言,整体售粮进度较上年同期基本相当。年后随着温度逐步回升,市场仍然会有一波集中售粮潮,阶段性供应压力仍存。

数据来源:农业农村部

国际市场价格优势良好

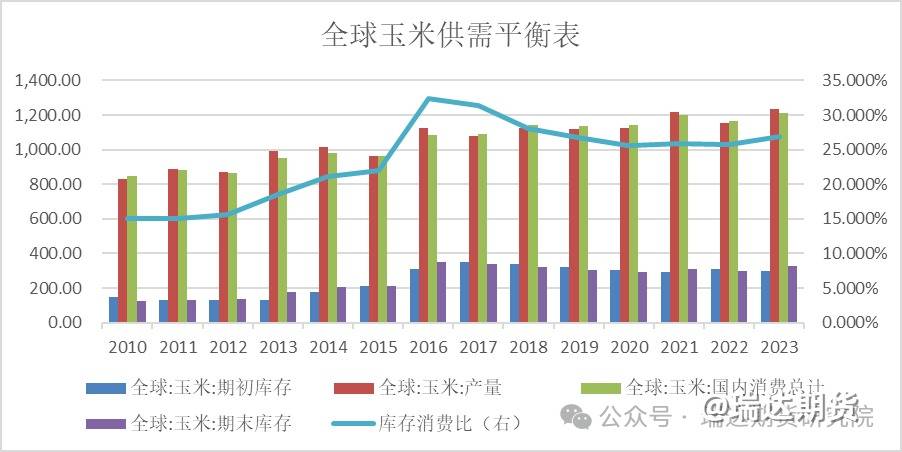

从全球玉米供需情况看,美国农业部(以下简称USDA)1月报告显示,全球2023/24年度玉米产量预估为12.3573亿吨,12月预估为12.2207亿吨。全球2023/24年度玉米期末库存预估为3.2522亿吨,12月预估为3.1522亿吨。全球玉米产量和期末库存均小幅上调,主要是USDA在本次报告中再度上调了美玉米单产和产量。纵向对比来看,本年度全球产量来到历史最高位,期末库存也回升至五年来最高。另外,尽管2月USDA月度报告发布前,各机构预估巴西玉米2023/24年度产量大概率会继续下调,预估均值为1.2432亿吨,但下调幅度较为有限,且阿根廷产量有望小幅上调,降低南美产量总体下降幅度,国际市场供应端持续承压。从进口价格来看,截止2月5日,船期2月至7月期间,美湾港口玉米进口到岸完税价在2150-2200元/吨之间,巴西港口到岸完税价在2100元/吨附近,明显低于国内广东港口价格,国际市场价格优势较好,利好国内进口采购端。

数据来源:USDA Mysteel

替代面主要依靠进口端

去年由于新麦收获之际,主产区很多地方经历连续降雨天气,大量芽麦的产生使得小麦饲料替代量明显提升,市场普遍预估小麦的饲用替代达到了3000万吨以上的水平。另外,陈化稻的定向拍卖,以及进口小麦和大麦也在一定程度上替代玉米进入饲料领域。今年而言,国产小麦价格明显高于玉米市场价格,且我国大麦和高粱产量均相对偏少,一直以来都属于净进口国。所以饲用缺口的补充基本在进口谷物和正常轮换的陈化稻上。不过,陈化稻已经经历了连续三年的拍卖,后期正常轮换的数量或将有限。叠加外围谷物市场供需好转,且价格较国内市场优势明显,故而今年饲用补充的大梁将落在进口谷物上。

进口价格方面,国内小麦价格明显高于玉米,无替代优势,进口小麦价格与国内玉米价差差距不大,由于其蛋白含量偏高,尚存在一定替代优势。进口大麦到港价在2300元/吨附近,现阶段替代优势仍存。从进口玉米和仍有替代优势的进口小麦、大麦价格对比来看,国内玉米价格跌破2100元/吨的概率相对偏低,主要是如果国内价格低于国际市场,那么进口端供应将大幅收缩,而国内市场又是产不足需的。另外,结合进口替代优势仍存的大麦和小麦的来看价格,国内玉米市场价格或将在2300元/吨存在较强的支撑。

饲用需求前景欠佳

对于饲用需求最高的生猪市场而言,国家统计局数据显示,2023年末,全国生猪存栏43422万头,比上年末减少1833万头,下降4.1%。能繁母猪存栏4142万头,减少248万头,下降5.7%。去年年末的几个月,以华东、华中为代表的各省非瘟疫病加快了生猪市场的出栏,产能较前期下滑,饲料需求有所减弱。据中国饲料工业协会数据显示,2023年11月,全国工业饲料产量2665万吨,环比下降3.5%,同比下降1.5%。饲料企业生产的配合饲料中玉米用量占比为31.3%,同比下降5.0个百分点。由于养殖利润不佳,企业不仅降低饲料中玉米的用量占比,而且下游采购积极性较差,使得饲料产量也同步降低。尽管年前备货提振,生猪及白条供需矛盾缓和,加上其他不利天气等因素配合,猪价及肉价由弱转强,出现阶段性反弹。但春节后,根据历年屠宰量测算,春节后的屠宰场较节前增量后减少或达50%水平,而存栏仍然偏高,供应仍显得较为充裕,整体或表现为需求回落量大于生猪供应减量,仍处于供大于求的局面,不排除企业在高负债,低猪价的情况下,出现一定抛售现象,加速产能去化。对玉米需求较为不利。

数据来源:wind

综合来看,阶段性而言,年后国内市场供应压力仍存,且进口利润导向下,买船积极性提升,同时,生猪产能仍处于去化阶段,刚性需求支撑不足,整体市场仍表现为供过于求的局面。不过,国内市场产不足需的现状延续,仍需要依靠国际市场的补充,未来替代规模、进口谷物数量将决定着国内平衡表的松紧程度。从进口玉米和仍有替代优势的进口小麦、大麦价格对比来看,国内玉米市场价格或将在2300元/吨存在较强的支撑。这也与前期主力05合约跌至此价格附近后反弹有所呼应,对于05合约而言,后期大概率处于2300-2500元/吨区间震荡为主。风险点在于国际谷物价格大幅下滑和国内生猪产能去化进程超预期。

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

谢程珙 期货从业资格号F03117498

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读