微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【分析文章】利用金融工具助力钢企冬储

距离2023年结束,只剩不到两周时间,而近期全国大范围受冷空气和雨雪天气影响,钢材终端需求受阻,同时运输不畅使得炉料和钢厂库存都存增加预期,市场乐观情绪逐渐消退。虽然终端逐步进入消费淡季,但在特殊时期市场关注重心将由常规供需情况向冬储转移。从国内宏观面及钢市季节性分析,钢价仍存上行预期,而钢企除通过现货采购,也可考虑利用期货或期权金融工具构建虚拟库存。

图表来源:瑞达期货研究院、WIND资讯

中央经济工作会议定调2024年着力扩大国内需求。2023年12月中旬,中央经济工作会议强调,必须坚持深化供给侧结构性改革和着力扩大有效需求协同发力,使国内大循环建立在内需主动力的基础上,提升国际循环质量和水平。总书记深刻指出扩大内需对拉动中国经济发展和解决社会主要矛盾的重要性,为制定国民经济中长期发展规划和改善宏观调控提供了行动指南。近两年来,为刺激国内经济回暖,延续实行稳增长,扩内需政策,因此我们也看到钢材下游产业政策利好频出,只是房地产市场回暖速度缓慢。

但随着各地区、各部门进一步深化落实房地产有关政策,房地产发展新模式逐步建立,将促进房地产市场的平稳健康和高质量发展。另外,在关于持续有效防范化解重点领域风险方面,会议强调,要统筹化解房地产、地方债务、中小金融机构等风险,严厉打击非法金融活动,坚决守住不发生系统性风险的底线。积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求,促进房地产市场平稳健康发展。加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。2024年房地产市场回暖对螺纹钢需求的影响仍值得期待。

图表来源:瑞达期货研究院、Mysteel

粗钢平控落地,钢厂高炉复产预期利好炉料和钢价。2023年粗钢产量调控政策定调为平控,即不超过2022年10.18亿吨的粗钢产量。只是今年初以来,强预期令钢铁产量始终处于相对高位,平控政策不及预期让钢材现货供应长时间处于宽松状态。直到3季度末,为实现粗钢平控,钢厂减产力度才逐步提升。据国家统计局数据显示,2023年1-11月,全国累计生产粗钢9.52亿吨,同比增长1.50%,同比增幅明显回落。随着钢厂高炉开工率及产能利用率进一步下滑,12月份粗钢平控将落地。从过往走势分析,钢厂高炉开工率从高位回落后便将迎来提升的预期,而炉料需求增加预期将带动价格走高及提升炼钢成本,并传导至钢价。

图表来源:瑞达期货研究院、WIND

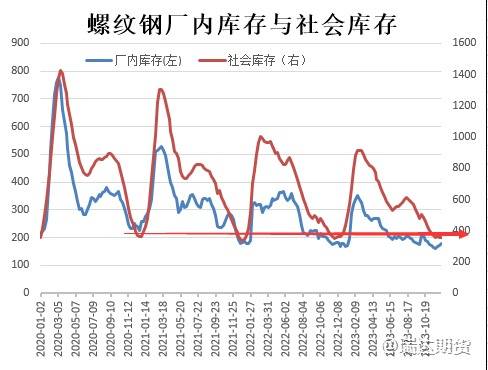

螺纹钢库存处在相对低位,冬储将逐步推高库存。11月至12月上旬为冬季来临前的赶工期,下游需求量回升致使螺纹钢库存持续下滑。当前随着冬季深入,全国大范围受冷空气和雨雪天气影响,建筑钢材需求明显萎缩,螺纹钢库存量也开始止跌回升。截止12月20日,全国35个主要城市螺纹钢库存量为357.63万吨,137家样本钢厂中螺纹钢厂内库存为178.19万吨。当前总库存量为535.82万吨,去年同期为533.31万吨,2021年同期为553.14万吨。我们认为,当前螺纹钢库存处在相对低位对价格有作用,往后库存将逐步提升,但春节前在特殊时期市场关注重心将由常规供需情况转向冬储。

图表来源:瑞达期货研究院、WIND

综合以上分析,中央经济工作会议定调2024年着力扩大国内需求,后市利好政策有望继续推出,将提振市场信心,并拉升终端需求。另外粗钢平控落地,钢厂高炉复产预期将提升炉料现货需求及推高期现货价格,炼钢成本增加也将对钢材价格构成支撑。

随着时间推移,钢材市场将进入消费淡季,但我们认为市场关注重心也将由常规供需情况向冬储转移。整体上,春节前后钢材终端需求会降至冰点,库存量将持续增加,开春后库存达到峰值。钢企进行常规现货冬储,往往屯货期间价格上涨,但开始出售时由于下游需求复苏缓慢,价格经常出现回落。为改变这种不利局面,贸易商可考虑借助“期货或期权”金融工具构建部分虚拟库存进行冬储,一方面可以利用保证金制度节省资金,另一方面可以获取行情上涨红利,开春后直接通过“期货或期权”市场提前销售,回笼资金。当然,若行情不涨反跌,虚拟库存亏损可以通过低价现货采购来对冲。

研究员:蔡跃辉

期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

李秋荣 期货从业资格号F03101823

王凯慧 期货从业资格号F03100511

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读