微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

商品期货每日收评 星期四

商品期货每日收评

星期四

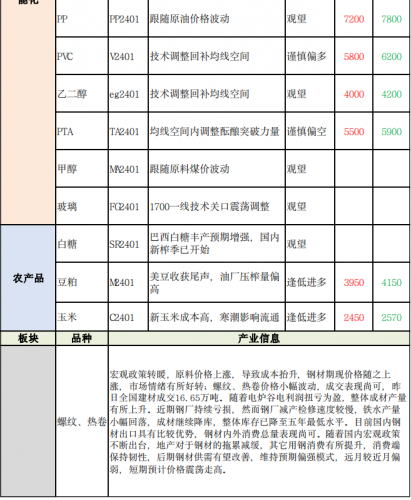

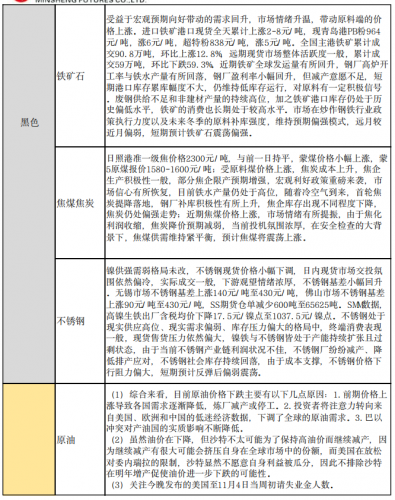

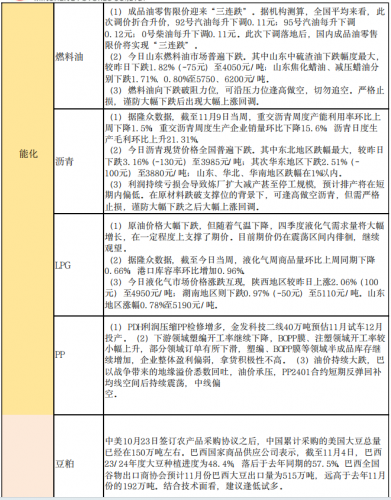

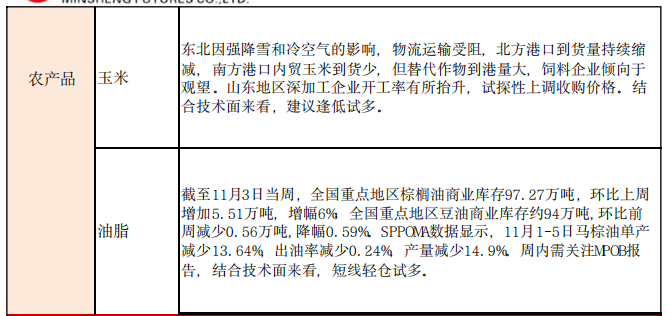

11月9日,国内商品期市收盘涨跌不一,中国10月CPI 同比下降0. 2%,预期降0. 1%,前值持平;环比下降0. 1%;中国10月PPI 同比下降2. 6%,预期降2. 6%,前值降2. 5%;环比由9月上涨0. 4%转为持平。能化品多数上涨,虽然金山和远兴的新产能投放,预计最晚12月重碱库存偏低的状态将会扭转,但后续期货走势将更多取决于供需因素,库存偏低干扰期货价格,11月合约临近交割,买盘报价可以看作产业买方交割库提货的意向价格,纯碱涨逾4%,LPG涨近3%,纸浆国内主流港口青岛港库存窄幅累库,港上到港量维持正常水平,出货速度略有变缓,港上整体呈现小幅累库的趋势,港口总库存处于年内中位水平,纸浆跌逾4%,国际原油价格逼近8月创下的低点,大有破位下行的趋势。从供需基本面来看,三季度在OPEC+减产后,全球原油需求缺口也仅有145万桶/ 日,表明全球需求实际上还是偏弱的。四季度可能重新回归过剩格局,以沙特为代表的OPEC+减产已经达到极限,巴以冲突并不会引发中东产油国卷入战争,而美国原油产量的增长以及委内瑞拉原油可能回归市场,使得供应进一步压缩的空间极小。欧美经济减速叠加我国季节性消费淡季到来,需求大概率会出现减速或者下滑,原油跌近3%;黑色系多数上涨,焦煤涨逾2%,铁矿石、热卷涨逾1%;基本金属涨跌互现,沪镍涨逾2%,氧化铝跌逾1%;农产品涨跌不一,苹果涨逾1%,鸡蛋跌逾2%,花生、棕榈油跌逾1%;贵金属均下跌。资金流向方面,铁矿石24年1月、纯碱24年1月合约获资金净流入7. 34亿元和3. 62亿元,而沪镍12月、豆油24年1月合约则遭净流出3. 42亿元和2. 39亿元。

免责声明

本研究报告由本公司根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可 靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告所载的全部内容只提 供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购期货或其它金融工 具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本报告不能 作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或者暗示。本公司将随时补充、更正和修订有关信息,但不保证及时发布。对于本报告所提供信息所导致的任何直接的 或者间接的投资盈亏后果,本公司不承担任何责任。本报告的著作权属本公司,未经书面许 可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为本公司。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读