微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

昨日重磅!恒大地产被立案 商务部深夜发声

昨天深夜,商务部重磅发声!

商务部条约法律司负责人就世贸组织发布美诉中方针对美钢铝232关税措施的反制措施世贸争端案专家组报告答记者问:中方依法采取反制措施,是维护自身合法权益的正当之举。中方要求美方立即取消违反世贸规则的钢铝232措施,与其他世贸成员相向而行,共同维护以规则为基础的多边贸易体制。

美股盘中,外媒发布一份投资者简报显示,7月底时,桥水旗下旗舰基金看跌美国股市,当时标普500指数今年大涨的势头即将失去动能。7月25日的投资者简报显示,由桥水基金创始人瑞·达利欧创立的对冲基金在其Pure Alpha基金池中“适度”看空美国股市和国债。

今天凌晨公布的美联储会议纪要显示,最近一次美联储会议上,联储决策者警告通胀还有较高的上行风险,可能迫使他们进一步加息。不过,联储工作人员对经济的评估更为乐观,不再预计今年会发生衰退。此外,同6月会议一样,尽管7月的最近一次美联储会议投票结果一致,会议纪要仍暴露了决策层对加息的分歧,显示有少数官员并不赞成加息。

被视为“美联储喉舌”、有“新美联储通讯社”之称的记者Nick Timiraos评论称,虽然大多数官员支持上月加息,但部分联储官员发现加息可能太高的风险增加,凸显了联储对进一步加息越来越谨慎。

媒体评论称,相比6月的前次纪要,本次会议纪要更鹰派。纪要中,鸽派倾向语句数量大致保持不变,而鹰派的语句为今年1月以来最多。

美联储会议纪要发布后,两年期美债收益率涨幅扩大至4个基点,触及日高4.99%,继续上逼5%关口。10年期收益率日内涨幅扩大至6个基点并站上4.28%。衡量兑六种主要货币的一篮子美元指数DXY涨幅扩大至103.53,刷新六周最高。在岸和离岸人民币兑美元均刷新逾九个月最低,离岸人民币跌穿7.34元,较上日收盘跌超260点。WTI 9月原油期货收跌1.99%,报79.38美元/桶,跌穿80美元/桶整数位心理关口。布伦特10月期货收跌1.70%,报83.45美元/桶。

恒大地产被立案,许家印已离婚?

8月16日晚间,恒大地产集团有限公司在深交所公告称,公司于2023年8月16日收到中国证券监督管理委员会下发的《立案告知书》,因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

恒大地产表示,公司将积极配合中国证监会的调查工作,并严格按照相关要求履行信息披露义务。

据了解,8月10日,利安达会计师事务所于对恒大地产集团有限公司的2021年报进行了审计,出具了无法表示意见的审计。

根据恒大地产集团8月10日披露的多份财报数据,恒大地产2022年度的净亏损达527.2亿元,截至2022年年底,流动负债合计达16787.47亿元,公司的货币资金(包括现金及现金等价物和受限资金)总额为91.73亿元。公司总负债18338.19亿元,总资产14685.57亿元,已资不抵债。

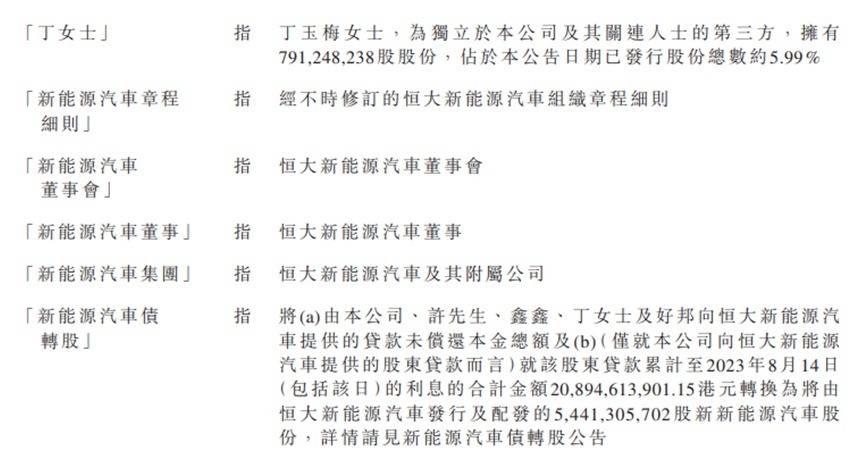

此外,8月16日当天,“许家印离婚”的传闻也在社交媒体上广泛流传,起因是中国恒大8月14日夜间发布的公告中,丁玉梅女士被定义为“独立于本公司及其关联人士的第三方”,并未如此前一般被列为许家印的配偶。

针对上述传闻,恒大方面对媒体表示,“不清楚,没有消息”。有法律人士认为,即便离婚,可能也无法隔离掉婚内债务问题。

公开信息显示,丁玉梅,许家印的妻子,出生于普通工人家庭,受过良好的教育。2019年10月16日,胡润研究院发布《2019胡润女企业家榜》,丁玉梅以170亿元人民币财富排名第26。

此前,在中国恒大发布的2021年中期报告中,丁玉梅女士仍然是以“许太太”的名义出现。

粗钢压减消息引关注

本周,粗钢压减政策再度发酵,部分地方称粗钢平控要求陆续落地,目前江苏有建筑钢材生产企业反馈已开始主动降负荷减产,拟减幅度在上半年平均产量基础上下降20%—30%,河南省部分建筑钢材生产企业也将有主动减产的举措,天津粗钢产量平控措施将陆续落地,主要影响品种有中厚板、带钢。

期货日报记者获悉,粗钢压减信息多是资讯机构向钢厂调研反馈所得,除唐山丰南区、云南等地出台具体政策,其他地区目前并未并无官方文件,且自4月以来该消息扰动就未消退,只是近期随着旺季临近以及压减时间缩短,市场关注度不断提高。

宝城期货黑色研究员涂伟华告诉记者,目前来看,若后续执行粗钢压减政策,则下半年钢市供应将会迎来显著收缩,平控目标推算下统计局数据显示8—12月日均粗钢产量均值为255.85万吨/日,环比7月值下降37.05万吨,降幅高达12.65%,可见一旦执行限产则供应将迎来显著收缩;且同样低于去年8—12月的263.87万吨/日均值水平,降幅为3.04%。

“正是源于此,粗钢压减政策确实带来市场情绪提振,但因目前暂无具体执行方案和时间,供应收缩仍是停留在预期阶段,难以扭转钢市弱势局面,因而现货市场成交并无实质性改善。相反近期钢厂亏损局面并未加剧,钢联247家样本钢厂中盈利钢厂占比为61.47%,依旧处于年内高位,且钢厂厂内钢材库存压力不大,旺季预期下钢厂生产依旧积极,钢市供应短期将维持高位。”涂伟华说。

数据显示,2023年1—7月中国粗钢产量累计62651万吨,同比增长2.5%,较上半年增速仍有0.8个百分点增长,其中,7月份粗钢产量9080万吨,月环比仅减少31万吨,同比增幅仍高达11.5%。分省份来看,前十大产钢大省中,上半年粗钢产量累计增产最多的省份是河北,较去年上半年增产499万吨,为增量的第一贡献大省,其次是江苏、河南和山东,同比增量分别为144万吨、138万吨和131万吨,再次是辽宁和广西,同比分别增加114万吨和94万吨;按增幅来看,上半年粗钢产量增幅最大的省份为河南省,较去年上半年增长7.95%,广西和河北位列其后,同比增幅分别达到4.99%和4.49%,再次是山东、辽宁和江苏,同比增幅分别为3.6%、3.04%和2.33%。

海通期货投资咨询部黑色组长邱怡宏告诉记者,近期全国多地关于2023年粗钢产量平控政策的信息层出不穷,河北省虽然增量最大,但基于去年主动限产影响导致上半年基数偏低,因此市场对于河北省贡献的粗钢产量增量存在一定接受度,即便按照2022年粗钢产量进行平控,下半年的压减压力基本也就为上半年的增量,压力相对有限。

而江苏省作为第二大产钢大省,从今年3月份起就保持在同期最高水平附近运行,因此市场对于江苏省平控要求落地的关注度和反应更强,再加上拟减幅度在上半年平均产量基础上下降20%—30%,相当于月均减量给到了210万—316万吨的较大空间,强关注度叠加较大的预期力度,使得黑色系商品均受提振出现了较为明显的反弹,市场情绪整体出现了一定好转,华东地区钢价普遍也出现了小幅上调, HRB400E φ20mm规格的螺纹钢杭州和上海汇总价分别上调30元/吨和10元/吨,昨日再度分别上涨10元/吨和20元/吨。

山东省粗钢产量从今年二季度起就保持在同期低位运行,而由于当地钢材市场整体供需关系较为良好,因此也获得了有关平控政策落地的较多关注。“如果山东省按照2022年粗钢产量平控计算,下半年月均粗钢产量大概在636万吨上下,而如果按照压减400万吨粗钢产量计算,则下半年月均粗钢产量大概在570万吨左右,实际整体对于山东省内钢厂的压减任务并不算重,但政策落地整体对于现货市场价格及情绪也均起到了较为良好的修复作用。”邱怡宏说。

涂伟华介绍,粗钢压减政策一直扰动黑色金属市场,7月下旬以来在此消息影响下钢矿走势强弱一度切换,铁矿石主力2401合约期价高位累计降幅超10.13%,同期螺纹、热卷2401合约期价跌幅分别为5.52%、5.53%,盘面虚拟钢厂利润迎来显著回升。“不过,粗钢压减政策近期落地并未带来盘面期价大幅波动,同时品种强弱变化也不明显,卷螺差未见扩大,相反螺矿比却迎来收缩,显示政策扰动效果有所趋弱,关键点需看到压减政策真正执行。”

供需格局有变?

涂伟华告诉记者,螺纹供需格局依旧疲弱,库存持续累库,品种铁水转换下建筑钢厂生产趋弱,螺纹周产量环比再降4.11万吨,已连续三周回落,绝对量继续处于年内低位,同时粗钢压减政策扰动不断,低供应给予钢价一定支撑,但品种吨钢利润并未亏损,且厂库压力不大,旺季预期下低供应局面能否维持有待跟踪。与此同时,螺纹需求依然疲弱,周度表需环比降2.58万吨,继续刷新阶段性新低,相应的终端采购也持续低迷,两者为近年来同期最低,淡季特征明显,弱势需求继续抑制钢价。

“7月份钢材市场是在淡季弱现实和政策强预期的博弈中运行,主流强预期来自于对于月底的政治局会议的预期,驱动钢材价格整体继续反弹走强。而随着月底政治局会议的落幕,现实强预期驱动暂时告一段落,8月份以来黑色系商品运行逻辑重新回归现实,并在弱现实的驱动下集体下行。“邱怡宏说。

在市场人士认为,目前钢铁市场供需双弱格局仍未得到改变,基本面整体仍存压力,主要源于需求疲弱的拖累依然偏强,近期宏观利好政策消息的释放尚难直接作用于现实需求,上周螺纹钢产销增速差虽然随着周产量的减少有所回落,但仍维持高位,远高于零轴,热卷产销增速差也继续在零轴之上小幅走强,显示供应收缩力度较为有限,尚无法对冲需求的弱势,而且钢材近远月价差也处在历史低位,一定程度上也可以反应对于短期现实端压力的担忧情况。

当前的供应端发生了哪些变化?涂伟华告诉记者,相应的热卷供需两端有所变化,且库存延续累库,钢厂复产推升产量,热卷周产量环比增6.45万吨,虽然依旧处于低位,但品种利润尚可,厂库压力有也不大,旺季预期下供应短期存有增量空间,相对利好则是粗钢压减政策扰动,一旦执行则供应会迎来显著收缩。与此同时,热卷需求也有所回升,周度表需环比增6.47万吨,仍处于近年来同期低位,相应主要下游行业冷轧基本面变化不大,出口下行预期未退,预计热卷需求难有持续好转。

预期与现实博弈,黑色系何去何从?

一位行业人士告诉记者,8月下旬至9月份将是粗钢产量缩减的集中体现期,确认执行时间点大概率难以拖延至10月份,因此,按照此前对于下半年粗钢产量的预估情况来看,钢材供给出现大幅超预期收缩的可能性将会较小,若按照2022年粗钢产量平控测算,8—12月粗钢月均产量大概在7730万吨附近,钢材供给收缩时间相对充裕,将会弱化部分突发减量对于供需平衡的扰动,后续只需着重观察铁水日均产量的缩减情况。

“近期虽然平控政策及宏观利好政策释放较为频繁,但从盘面表现上来看,基本上可以认为仅仅是促使部分空头提前离场,基本面格局并未得到优化,因此,短期现实端压力或将继续占据钢价运行主逻辑位置。”邱怡宏说,此外,原料方面虽然随着钢价的反弹,在钢企原料低库存的支撑下同样有所企稳,但基本面压力也仍有边际走强态势,虽然铁水产量整体仍处高位提供原料需求的刚性支撑,但供应端的边际增量使得废钢到货与日耗的供需差出现小幅回升,上周到港增量的释放同样使得铁矿到港疏港增速差大幅走强,并创年内新高,焦炭的第五轮提涨也仍未落地,焦钢企业的博弈也在持续,原料支撑力度整体存在边际缓慢弱化迹象。因此,总体来看,除非钢材需求端得到明显改善,否则在钢材现实端压力的笼罩下,钢价下行难言结束,短期仍存振荡偏弱调整的风险。

“钢市运行逻辑仍是强预期与弱现实之间博弈,国内刺激政策叠加粗钢压减政策带来钢市强预期,相反钢市自身基本面依然疲弱,低迷需求持续抑制钢价,且短期供应难有持续减量,供需矛盾在积累。”涂伟华说。

对于后市,涂伟华认为,螺纹供需双弱格局未变,低供应给予钢价支撑,但需求表现更为疲弱,钢市基本面表现疲弱,相对利好则是宏观利好预期,弱现实与强预期持续博弈,短期钢价将再度转为低位振荡运行为主。同时,热卷低供应开始回升,而需求端改善有限,基本面依然疲弱,同时仓单压力激增,预计热卷价格将继续承压,相对利好还是宏观利好预期与粗钢压减政策扰动,预期与现实博弈下热卷偏弱振荡。

以上内容来源:期货日报

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读