微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

大跌近5%!为何纯碱空头有恃无恐?

近日,化工市场的弱势局势仍在持续,纯碱期货价格也在此波动中出现快速下跌。市场中出现了多重因素的影响,使得纯碱期货走势承受了较大的压力。周一(8月7日)纯碱期货新主力合约2401价格再度大幅下挫,盘中跌幅一度接近5%,收盘下跌4.39%,收报1526元,日线录得“四连阴”走势。

华闻期货投研团队表示,“纯碱期货主力合约价格今日再次大跌主要归因于远兴能源和金山化工产能开始陆续释放,导致供应压力预期升温。另外,下游需求维持稳定,厂家随用随采,囤货意愿不强,以及市场宏观扰动频繁,化工板块交投气氛回落。”

另外,纯碱期货与现货的走势呈现分化,期货端的基差升至高位,在大宗商品市场中位居前列,叠加近期化工板块的交投气氛有所回落,投资者对于市场走势产生了一定的观望情绪,这也在一定程度上令纯碱期货价格承压。加之纯碱换月后表现偏弱,主力合约延续了下行趋势。

一位资深能化行业观察人士表示,“此前远月合约价格高点出现的时间比近月合约晚,主要原因是前期主力打压远月价格比较狠,在平正套资金仓位的时候,导致远月相对较强。正套资金从7月27日开始调仓,这是09合约出现高点的时间,也是纯碱持仓下降最多的1天。从目前行情来看,多空对决还远未结束。”

不过,值得注意的是,国内纯碱现货市场报价仍保持坚挺,企业库存处于较低水平,现货供应偏紧,价格成交的重心上移。事实上,纯碱现货市场的报价重心整体上移,而其与期货的基差屡创新高。

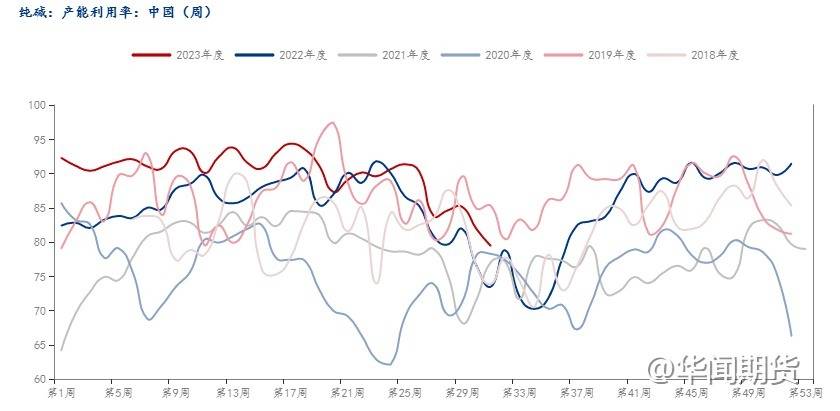

供应方面,7月份,纯碱行业的检修工作相对集中,导致部分企业的产量出现下滑。然而,8月份装置的逐步恢复生产,尤其是河南金山和青海等地的装置陆续提负,使得供应略微增加,之前的供应偏紧格局有所改善。

上周,纯碱行业的整体开工率为79.42%,环比下降了2.48个百分点。纯碱的产量为54.10万吨,环比下降了0.62万吨,跌幅达到了1.13%。而在8月1日开始,该行业新增了150万吨的产能,这对开工率和产量造成了一定的调整。

数据来源:华闻期货交易咨询部、Mysteel

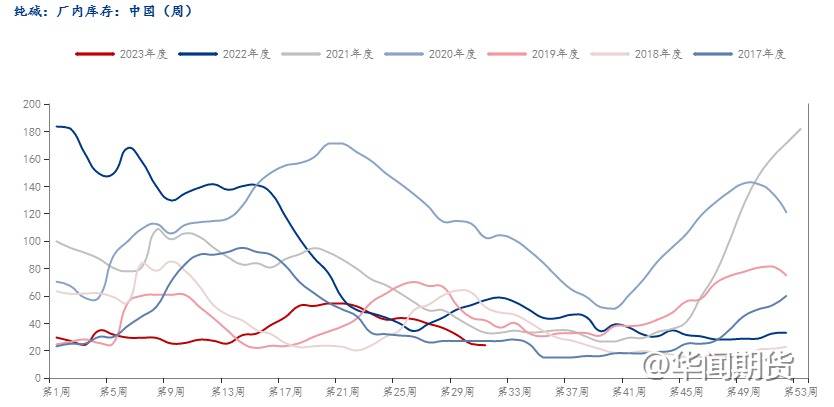

目前市场的发货情况尚可,厂家则有轻微的去库行动。据数据显示,截至上周,国内纯碱厂家的总库存为23.92万吨,环比下降了0.91万吨,降幅达到了3.66%。目前,厂家的库存处于历年来的低位水平,随用随采的情况较为普遍,厂家对囤货的意愿并不强烈。

数据来源:华闻期货交易咨询部、Mysteel

尽管纯碱市场上游基本面略显复杂,但下游需求相对稳定。上周,纯碱的需求表现不俗,下游存在一定的补库需求,企业的订单成交情况也维持较好,这使得纯碱期现基差继续扩大。

据了解,上周末,重碱水合装置已经成功开启,预计下周初将开始生产重碱。如果生产出合格品质的产品,近期合约货源偏紧的情况将会得到一定的缓解。未来,我们需要密切关注远兴产品的情况。而对于远月合约来说,仍然面临较大的新增产能压力,因此纯碱期货市场将继续维持近强远弱的格局,我们应该持续关注近远合约之间的正套策略。

展望后市,随着检修季结束以及新增产能的释放,纯碱供需格局将趋于宽松,而下游囤货意愿不强。主力换月后新产能压力更为凸显,空头力量暂居优势,但同时新主力合约价格本身低位,产能增加利空因素已有所体现,或继续下跌空间受限。短期纯碱期货价格或震荡偏弱运行。

综合来看,纯碱期货价格的下跌主要是供需格局调整、市场情绪变化以及外部市场影响的综合结果。投资者和市场参与者需要密切关注市场动态,根据实际情况做出明智的交易决策,以免造成不必要的亏损。

//

1

美元下跌产生的连锁反应或难以估量

在文章的最后,我们认为有必要针对上周五公布的7月非农就业报告以及美元走势,做一个简要的分析。因为在新一个周期之下的美联储货币政策与美元走势,料将对原料等大宗商品产生较大影响。

美国劳工部上周五公布的数据显示,7月非农就业人数新增18.7万,意外低于市场预期的20万人,此外5月和6月新增就业人数也遭下修,这意味着在美联储大幅加息之后,劳动力市场需求开始放缓。

不过,我们需要关注的一个点是,尽管在通胀水平降温叠加劳动力市场放缓之下,但工资增幅并未降温,年增率4.4%,这也意味着通胀并没有那么容易重返美联储设定的2%目标。

许多人担心4.4%这个数字太高,不符合美联储的通胀目标。这意味着什么?意味着顽固的通胀可能迫使美联储未来将现行高利率维持在更长一段时间。

7月9日当周美元创下2022年11月以来最大单周跌幅,令众多投资者认为美元终于迎来转折点。如果他们的观点是对的,这将会给全球经济和金融市场带来深远影响。

此前,由于通胀显露降温迹象,市场加大对美联储很快就会停止加息的押注。美元看跌者甚至把目光投向更远的未来,称降息不可避免——市场普遍认为,这将会发生在2024 年某个时候。

标准银行(Standard Bank)的十国集团(G10)策略主管史蒂文·巴罗(Steven Barrow)表示,“我们之所以预测美元将在未来几年内走弱,其中一个原因是美联储紧缩周期将演变成宽松周期,即使其他央行同时降息,这都会拉低美元。”

美元长期下跌可能产生的连锁反应难以估量。这将会降低发展中国家进口商品的价格,从而有利于缓解其通胀压力。美元走势逆转也提振人民币、日元等货币。更广泛地说,美元疲软很可能会促进美国企业出口,但对欧洲、亚洲等地区的企业不利。

当然,投资者也可能会因为过早押注美联储降息而蒙受损失,这早已不是什么新鲜的事。今年年初的情况就是如此,那时美元看起来正处于长期下跌边缘,结果却逐渐趋于稳定,因为美国经济数据表明美联储不会停止加息。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读