微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【上甲研报君】8月4日,各机构观点荟萃—玻璃

8月3日,玻璃主力合约FG2309收平,报收1810元/吨,成交140.66万手。

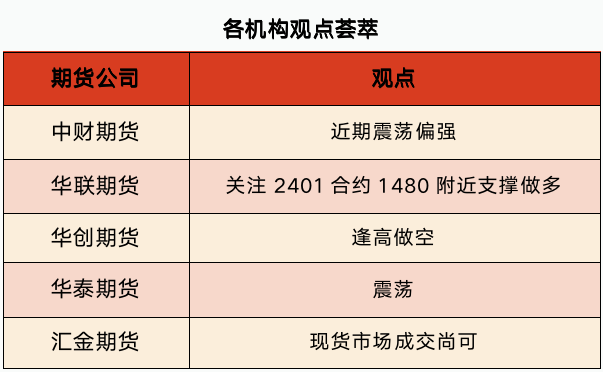

中财期货:近期震荡偏强为主

玻璃:309收于1810(-3)元/吨,涨幅-0.17%,持仓量502605(+9291),现货方面,沙河地区5mm白玻大板1881(+16)元/吨,6mm白玻大板1880(+14)元/吨,湖北地区5mm白玻1910(+40)元/吨。华北市场稳中有涨,成交良好;华东市场部分厂报价上涨,出货较好;华中市场报价平稳,产销平衡;华南市场稳中有涨,中下游提库积极性提高。成本端:远兴能源一条线150万吨试车,近期检修产线陆续复产,纯碱开工负荷有所回升,整体库存水平仍处低位,下游刚需采购为主,重碱现货偏紧。总体来看,玻璃厂家仍有不俗利润,日熔逐渐回升,近期政策频发,但短期内难以改善玻璃需求,刚需支撑仍然较差,中下游有部分补库需求,近日地产利好政策频发,预计近期震荡偏强为主。

华联期货:关注2401合约1480附近支撑做多

【玻璃】周四晚09合约偏强震荡,收盘1853涨1.87%。3日全国均价1939元/吨,环比上一交易日涨17。本周浮法产线开工率略有上升,但产能利用率下降,周熔量环比减少;行业库存延续去库,但区域间分化较大,部分地区仍有累库。从基本面来看,玻璃供应在逐步回升,终端需求尚未回暖,中下游的备货补库心态趋向谨慎,但传统旺季即将到来,需求预期向好。短期盘面大幅上涨,期现基差明显收窄,建议09合约不宜追高,关注01合约的做多机会。操作上,关注2401合约1480附近支撑做多。

华创期货:建议以逢高做空为主

玻璃逻辑:周四,玻璃期货主力合约FG2309收盘报价1810元/吨,持平上一交易日。供应方面,由于国内经济复苏较为缓慢,7月24日的中央政治局会议指出关于房地产供求关系发生重大变化,应适时调整优化政策,市场预期较强,在一定程度制约玻璃的下跌空间。但玻璃生产供应较为充足,利润偏高,企业生产积极性较强,需求整体较为清淡,强预期弱现实为玻璃基本面主调。短线来看,市场情绪偏谨慎,不建议追高,激进投资者或可逢高做空为主。趋势观点:建议以逢高做空为主。

华泰期货:震荡

玻璃方面,昨日玻璃2309合约窄幅震荡,收于1810元/吨,环比持平。现货方面,昨日全国均价1939元/吨,环比上涨17元/吨,据昨日隆众资讯数据,本周浮法玻璃产量116.51万吨,环比减少0.68%,企业开工率80.80%,环比增加0.47%,全国浮法玻璃样本企业总库存4571.4万重箱,环比减少1.62%,库存持续去化,本周周均产销持续提升。整体来看,市场氛围逐渐转好,各区产销均有提升,但玻璃更高的利润使得玻璃产能持续释放,供应端持续增加,而需求波动较大,价格跟随日度高频产销数据出现剧烈波动,玻璃整体仍将呈现近强远弱的大格局,后续仍需关注产销走强的持续性,同步关注贴水修复的机会,以及远月空配的机会。策略玻璃方面:震荡。

汇金期货:现货市场成交尚可

玻璃:现货市场成交尚可

本周市场整体成交量上行,周均产销98%,较上周增加1.3个百分点,8月进入下游采购季,排除环境因素,各区产销均有不同程度提成。7月份整体成交较6月份上行,在下游补库带动下,生产企业出货好转,产销率提升明显,整体行业库存连续去化,支撑价格震荡上涨。临近月底,补库阶段性完成,加之台风降雨天气影响,市场成交减弱。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读