微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

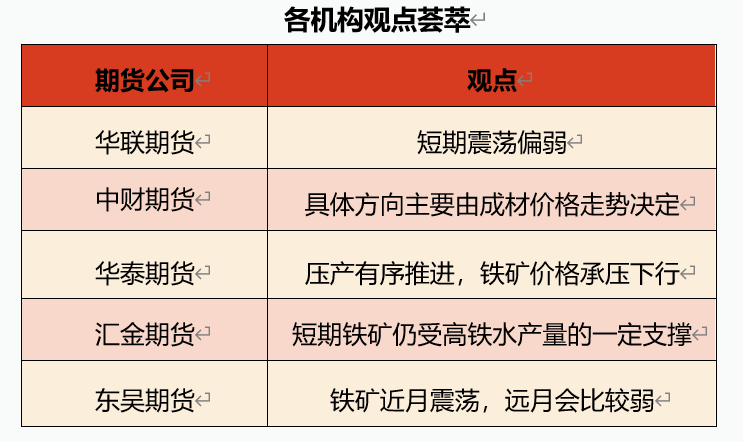

【上甲研报君】8月4日,各机构观点荟萃—铁矿石

8月3日,铁矿石主力合约I2309下跌2.99%,报收810.5元/吨,成交量为47.33万手。

华联期货:粗钢压减情绪启势,短期震荡偏弱,操作上01合约,回调后750以上逢高空

周四晚铁矿震荡偏强运行,收821.5,涨0.18%。云南压减文件出炉后,带动黑色炉料下行,网传江苏也陆续施行压减。基本面方面,多空消息交织,澳巴供应环比增加,铁水方面,240.69万吨/天,降3.58万吨/天。唐山限产结束,短期或对炉料有小幅补库预期在,此外四川地区因大运会部分高炉停产检修,预计下周铁水大概率仍会小幅回落。粗钢压减情绪启势,短期震荡偏弱,操作上01合约,回调后750以上逢高空。

中财期货:换月后01合约钢厂利润可能有向下调整余地,但具体方向主要由成材价格走势决定

日照港61.5%PB澳粉车板价840元/湿吨(折盘面901元/吨),日照港FMG混合粉58.3%(折盘面)897元/吨(-16)。我们认为:铁水产量下降还是相对偏少,钢厂减产力度不强。疏港量及成交量仍然较高但主要是贸易商投机,港口库存中性,钢厂库存持续处于超低区间。经济政策刺激较强,钢厂在地方经济的支柱作用显现,碳中和政策更多转向长期规划(去产能或提高环保要求),短期平控难有作为。因此,市场上对于远月“钢厂主动减产导致成材偏紧”的预期存在较大争议。策略来看,换月后01合约钢厂利润可能有向下调整余地,但具体方向主要由成材价格走势决定。

华泰期货:压产有序推进,铁矿价格承压下行

昨日铁矿盘面继续向下,跌幅较大,盘面收于810.5元/吨,收跌2.99%,实现近期最大跌幅。现货方面,港口现货价格指数62%指数852跌26,全国主港铁矿累计成交101万吨,环比上涨44.3%。整体远期市场持续转弱,交投氛围一般,累计成交90.5万吨(8笔)。整体来看:近日各地陆续传出粗钢压产平控的消息,据目前市场情况来看,有望有序推进落地,铁矿价格承压下行。从基本面角度来看,铁矿目前基本面情况依旧较为健康,近期45港铁矿库存已降至年度低位,废钢供应持续低迷,铁水产量目前仍高居不下。考虑到后期发运到港会有所反弹,叠加未来如果行政性压产政策落地,将对铁矿石形成中期利空,铁矿石的供给面临过剩局面,同时需要关注政策对于高矿价的压制。

汇金期货:铁矿石合约换月 远月价格贴水

铁矿石短暂修整,短期铁矿仍受高铁水产量的一定支撑。此外铁矿国内到港量受台风影响阶段性回落,港口库存由此出现阶段性去化。但限产传闻令远端需求回落预期较强。钢材现实终端需求恶化,钢联数据显示,本周钢材表观需求骤降近50万吨至896万吨,刷新了今年2月下旬以来最低水平,尽管有暴雨天气扰动,但需求下滑程度扔超预期,钢材总库存本周转增33.05万吨至1644.22万吨,止步两连降,两库库存同步增加,黑色商品整体承压。

东吴期货:预计铁矿近月震荡,远月会比较弱,操作上建议 9-1正套,或者逢反弹去空 01

铁水环比回升,铁矿继续去库,现实端铁矿基本面还是比较强。但钢材终端需求比较差,钢厂有必要减产来减弱供给的压力。预计铁矿近月震荡,远月会比较弱,操作上建议 9-1正套,或者逢反弹去空 01。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读