微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【上甲研报君】8月4日,各机构观点荟萃—白糖

8月3日,白糖主力合约SR2401上涨0.03%,报收6654元/吨,成交37万手。

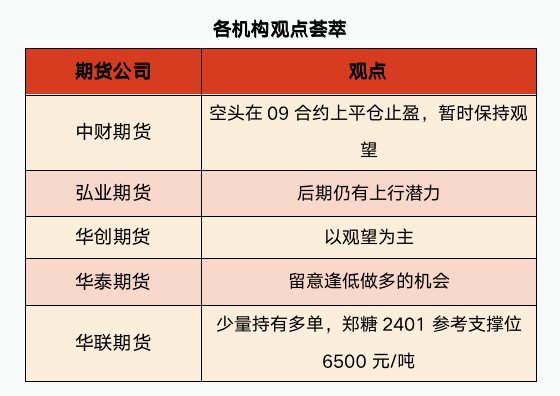

中财期货:操作上建议空头在09合约上平仓止盈,暂时保持观望

昨日夜盘白糖2401合约小幅走弱,日线、周线来看依旧偏强。由于主力已经转换,因此底层逻辑就此改变。2309合约定价正处收榨季的巴西糖,而2401却定价尚未开榨的印度、泰国、中国糖。台风季造成广西产区洪涝风险增加,且印度乙醇分流政策、降低出口政策风险显著,或在中期内对2401构成上行压力。2401的上涨源自人心对不确定性的恐惧,反映了风险溢价,而非对现实基本面的定价。操作上建议空头在09合约上平仓止盈,暂时保持观望,待印度方面供给端格局更清晰、明确后,01合约或存在空开机会。

弘业期货:后期仍有上行潜力

震荡厄尔尼诺现象依然糖市关注的重要因素,日前印度糖协预计新榨季的产量下调3.3%,巴西印度有意提高汽油中乙醇的掺混比例,将会更多的甘蔗转向乙醇生产,对国际糖价产生支撑,但巴西丰产且出口旺季,因此短期原糖震荡为主。国内看,销区贸易商大多稳价销售,虽然夏季冷饮消费需求好转,但其它食品行业整体用量不大,市场糖源种类较多,贸易商存在一定出货压力,整体需求不旺,内生动力不强。但国内库存同比低位,且2401合约定价偏低,叠加之受到未来因天气影响供应减少预期影响,后期仍有上行潜力。

华创期货:建议以观望为主

周四,白糖2401合约震荡运行,收盘报价6654元/吨,较前一交易日结算价上涨2元/吨,涨幅0.03%;交易所前二十期货公司会员持仓中,SR2401合约多单持仓306095手,空单持仓235115手,多空比1.30。国内供应偏紧支撑仍在,市场担忧泰国和印度受厄尔里诺影响,糖产量或减少,但国内市场高糖价掣肘消费,巴西有强劲增产预期,加之替代品糖浆和预拌粉进口量超预期,拖累糖价;目前已公布的部分主产区产销数据符合预期,后续继续关注陆续公布的7月产销数据情况。多空因素交织下,预计白糖短期或宽幅震荡运行。

趋势观点:建议以观望为主。

华泰期货:8月行情的预期维持09合约区间震荡的观点,留意逢低做多的机会

昨日白糖期价震荡运行,8月中旬到9月对郑糖来说是非常关键的一个时间段。因为国内供应大概率会有所增加,而且这个时间段也是验证厄尔尼诺模型以及需求预期的关键节点,因此这段时间郑糖承压将会十分明显。但是天气升水预期以及集团库存压力较少形成的现货挺价会给予较为明显的支撑,因此对于8月行情的预期维持09合约区间震荡的观点,留意逢低做多的机会。

华联期货:操作上建议少量持有多单,郑糖2401参考支撑位6500元/吨

周四晚郑糖2401收盘下跌0.36%报6639元/吨。昨夜ICE原糖下跌0.87%。现货方面,周四广西南华新糖报价7090-7130元/吨,持稳。江苏镇江南华场内车板加工糖报价7150元/吨,维持稳定。消息方面,1-6月乌兹别克斯坦食糖产量增长7.9%,达到33.26万吨。行业方面,目前国内处于纯销售期,因配额外进口持续处于亏损状态,进口糖对国内冲击不大。不过由于前期价格大幅上涨以后,尽管市场已经进入夏天消费旺季,但现货成交依然一般。总体国内基本面没有发生实际性改变,现货依然坚挺,国外美原糖没有跌到进口窗口位置的前提下,预计郑糖低位仍有很强支撑。短期外糖下跌对国内市场有所压制,操作上建议少量持有多单,郑糖2401参考支撑位6500元/吨。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读