微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

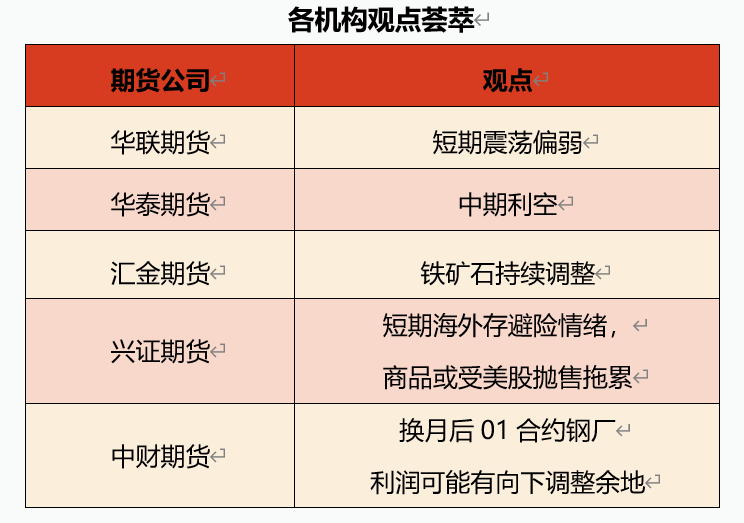

【上甲研报君】8月3日,各机构观点荟萃—铁矿石

8月2日,铁矿石主力合约I2309下跌1.07%,报收831元/吨,成交量为33.23万手。

华联期货:粗钢压减情绪启势,短期震荡偏弱,操作上01合约,回调后750以上逢高空

周三晚铁矿震荡下行,收819,跌1.97%。云南压减文件出炉后,带动黑色炉料下行,网传江苏也陆续施行压减。基本面方面,多空消息交织,澳巴供应环比增加,铁水方面,240.69万吨/天,降3.58万吨/天。唐山限产结束,短期或对炉料有小幅补库预期在,此外四川地区因大运会部分高炉停产检修,预计下周铁水大概率仍会小幅回落。粗钢压减情绪启势,短期震荡偏弱,操作上01合约,回调后750以上逢高空。

华泰期货:远期交投一般,价格震荡走弱

昨日铁矿盘面延续震荡偏弱走势,收盘于831元/吨。现货方面,港口现货价格指数62%指数878跌9,全国主港铁矿累计成交70万吨,环比下降19.9%。整体远期市场持续转弱,交投氛围一般,累计成交90.5万吨(8笔)。

整体来看:近期45港铁矿库存已降至年度低位,废钢供应持续低迷,铁水产量目前仍高居不下,所以铁矿价格整体表现较为坚挺,供需基本面依旧偏强。考虑到后期发运到港会有所反弹,叠加未来如果行政性压产政策落地,将对铁矿石形成中期利空,铁矿石的供给面临过剩局面,同时需要关注政策对于高矿价的压制。

汇金期货:粗钢压减情绪启势 铁矿石持续调整

粗钢压减情绪启势,铁矿石连续调整,不宜贸然抄底。近期粗钢平控消息增多,传言江苏平控已经基本确认,上周五云南发布限产通知,河北,天津等产量平控基本确定,铁矿需求存在走低预期。不过短期铁矿需求相对较好,唐山限产解除,上周247家样本钢厂盈利率处于去年4月末以来最高点,高盈利背景下钢厂自主限产动力不足,消息称唐山7月下旬因环保加严停产的高炉和烧结机均计划复产,预计铁水增量3.14万吨/日。

兴证期货:短期海外存避险情绪,商品或受美股抛售拖累

现货报价,普式62%价格指数109.55美元/吨(-0.5),日照港超特粉727元/吨(-8),PB粉866元/吨(-10)。(数据来源:Wind、Mysteel)

据钢联数据,澳洲巴西铁矿发运总量2665.7万吨,环比增加223.4万吨,本期全球铁矿石发运总量3267.5万吨,环比增加235.1万吨。中国47港到港总量2090.3万吨,环比减少390.4万吨;中国45港到港总量2033.8万吨,环比减少295.5万吨。唐山高炉复产。247家钢厂日均铁水产量240.69万吨,预计随着唐山高炉复产,铁水将重新上行,关注后期粗钢平控执行情况。疏港下降,库存累积。中国45个港口进口铁矿库存为12451.96万吨,环比降88.6万吨;日均疏港量313.73万吨,环比降0.12万吨/天。

总结来看,短期海外存避险情绪,商品或受美股抛售拖累;产业层面,钢材加速累库,如果与宏观形成共振,可能引发新一轮负反馈,后期最大变量仍在粗钢平控执行情况。仅供参考。

中财期货:换月后01合约钢厂利润可能有向下调整余地,但具体方向主要由成材价格走势决定

日照港61.5%PB澳粉车板价866元/湿吨(折盘面929元/吨),日照港FMG混合粉58.3%(折盘面)913元/吨(-9)。我们认为:铁水产量下降还是相对偏少,钢厂减产力度不强。疏港量及成交量仍然较高但主要是贸易商投机,港口库存中性,钢厂库存持续处于超低区间。经济政策刺激较强,钢厂在地方经济的支柱作用显现,碳中和政策更多转向长期规划(去产能或提高环保要求),短期平控难有作为。因此,市场上对于远月“钢厂主动减产导致成材偏紧”的预期存在较大争议。策略来看,换月后01合约钢厂利润可能有向下调整余地,但具体方向主要由成材价格走势决定。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读