微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【上甲研报君】8月2日,各机构观点荟萃—甲醇

8月1日,甲醇主力合约MA2309上涨3.69%,报收2368元/吨,成交107.5万手。

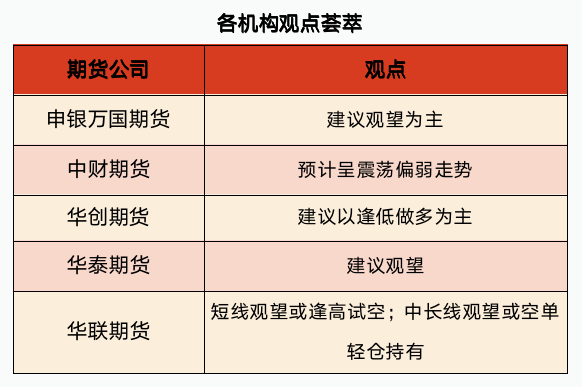

申银万国期货:建议观望为主

甲醇夜盘上涨1.76%。本周国内煤(甲醇)制烯烃装置平均开工负荷在76.29%,较上周上涨0.76个百分点。本周期内,安徽、陕西一体化烯烃装置提负,山东某MTO装置降负。短期内装置波动预期变化有限。截至7月20日,国内甲醇整体装置开工负荷为63.91%,较上周上涨0.23个百分点,较去年同期下跌4.26个百分点;西北地区的开工负荷为70.68%,较上周下跌1.15个百分点,较去年同期下跌7.61个百分点。整体来看,沿海地区甲醇库存在93.68万吨,环比下跌1.92万吨,跌幅为2.01%,同比下降12.89%。整体沿海地区甲醇可流通货源预估39.7万吨附近。预计7月21至8月6日国进口船货到港量在73.14-74万吨。MA309波动区间2200-2350,建议观望为主。

中财期货:预计甲醇价格呈震荡偏弱走势

昨日甲醇震荡上行,MA2309合约收于2363元/吨,涨幅3.69%。现货方面,基于12:00-16:40,太仓甲醇市场现货价格参考2330附近。8月下旬纸货参考价格2350-2360,9月下旬纸货参考商谈在2380-2390。下午江苏太仓甲醇市场僵持整理(单位:元/吨)。基于今日9:00-15:00,内蒙古甲醇市场主流意向价格在2030-2060元/吨,与前一交易日均价持平。生产企业出货为主,下游按需采购,价格整理运行。(内蒙北线2030-2060元/吨,内蒙南线商谈2050元/吨)。基于今日9:00-11:30,甲醇山东南部市场部分意向价格在2400-2420元/吨,价格整体上涨。今日午时暂无企业报价。生产企业出货为主,下游按需采购,价格整理运行。截止7月27日,沿海地区(江苏、浙江和华南地区)甲醇库存在104.62万吨,环比上涨10.94万吨,涨幅为11.68%,同比下降8.47%。上周甲醇低位反弹,主要由于国家政治局会议传达出利好消息,市场情绪回暖,带动商品整体上涨。基本面来看,内地部分检修装置重启,开工率有所回升,后期随着检修装置逐步重启,叠加新增产能释放,甲醇供应将明显增加。进口方面,伊朗6月份临停装置较多,7月份进口量将下滑至110-115万吨,但目前装置都已恢复正常运行,7月份伊朗装船速度较快,8月份进口量或重回高位。需求端来看,烯烃需求变化有限,兴兴和盛虹重启时间仍不明确,短期内MTO需求波动有限。上周传统下游开工率有所回升,但目前进入消费淡季,开工率增长空间有限。成本端,煤炭方面煤矿生产稳定,但下游用户对高价接受度下降,电厂日耗见顶回落,交投活跃度有所下降,后期煤炭供需将转向宽松,煤价存在下行压力。综合来看,随着成本支撑转弱叠加供需压力逐步增加,预计甲醇价格呈震荡偏弱走势,关注宏观情绪扰动。

华创期货:建议以逢低做多为主

周二,甲醇期货主力合约MA2309收盘报价2363元/吨,较上一交易日结算价上涨84元/吨,涨幅3.69%。甲醇供应较为稳定,处于近3年同期平均水平附近。需求方面,近期甲醇传统企业外采需求和新兴企业外采需求(MTO/CTO工艺需求)均有小幅下滑。库存方面,港口库存、社会库存和生产企业库存小幅变化,暂不存在结构性库存压力。政治局会议提振市场信心,甲醇主力合约技术面处于上升通道,建议投资者或以逢低做多为主。趋势观点:建议以逢低做多为主。

华泰期货:建议观望

建议观望。港口短期到港压力偏大,但特立尼达天然气减产导致2套甲醇装置减产停车,关注实际停车进度;下游MTO方面,市场预期斯尔邦盛虹MTO8-10月有复工可能,后续待跟踪。内地方面,煤头甲醇开工逐步见底回升,供应压力回升,关注8-9月宝丰三期MTO的试车进度。

华联期货:短线,观望或逢高试空;中长线,观望或空单轻仓持有

周二晚,MA2401偏强运行。江苏太仓现货价格为2335。煤制甲醇依然亏损,企业库存偏低,下游利润尚可,甲醇下方存支撑,另外,政策释放积极信号,宏观情绪向好,甲醇走势好转,但是甲醇进口量或重回高位,供应端面临国产与进口齐增加的双重压力,而现实需求不佳,三季度为需求淡季节,预计8 月甲醇需求恢复难言乐观,甲醇继续上行的阻力较大,关注台风天气对甲醇进口的影响。技术上,震荡上涨。操作上,短线,观望或逢高试空;中长线,观望或空单轻仓持有;期权方面,卖出宽跨式期权。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读