微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【上甲研报君】8月1日,各机构观点荟萃—玻璃

7月31日,玻璃主力合约FG2309上涨1.06%,报收1718元/吨,成交105.53万手。

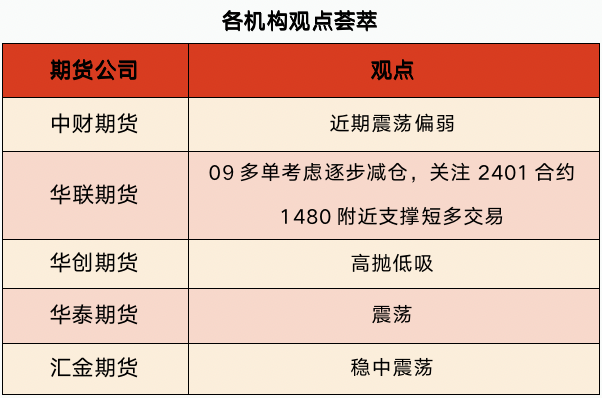

中财期货:近期震荡偏弱

玻璃:309收于1718(+5)元/吨,涨幅1.06%,持仓量105.5(-44258),现货方面,沙河地区5mm白玻大板1817(0)元/吨,6mm白玻大板1804(0)元/吨,湖北地区5mm白玻1870(0)元/吨。华北受降雨影响,多数地区成交受限;华东市场报价走稳,中下游采购偏谨慎;华中市场整体成交一般,部分地区受降雨影响;华南市场稳价为主,厂家产销平衡。成本端:远兴能源一条线150万吨试车,近期检修产线陆续复产,纯碱开工负荷有所回升,整体库存水平仍处低位,下游刚需采购为主,重碱现货偏紧。总体来看,玻璃厂家仍有不俗利润,日熔逐渐回升,保交楼政策延期,地产竣工周期延长,刚需支撑较之前减弱,中下游补库节奏基本结束,近期震荡偏弱。

华联期货:09多单考虑逐步减仓,关注2401合约1480附近支撑短多交易

【玻璃】周一晚09合约震荡上行,收盘1782涨5.01%。31日全国均价1896元/吨,环比上一交易日持平。短期宏观释放需求利好信号,但需注意行业产销率下降,投机备货需求放缓显示中下游的心态趋向谨慎,后续仍需关注市场产销情况,预计盘面维持震荡。操作上,09多单考虑逐步减仓,关注2401合约1480附近支撑短多交易。

华创期货:建议以高抛低吸为主

玻璃逻辑:周一,玻璃期货主力合约FG2309收盘报价1718元/吨,较上一交易日结算价上涨18元/吨,涨幅1.06%。政策方面,由于国内经济复苏较为缓慢,7月24日的中央政治局会议指出关于房地产供求关系发生重大变化,应适时调整优化政策。市场预期较强,在一定程度制约玻璃的下跌空间。但玻璃生产供应较为充足,利润偏高,企业生产积极性较强,需求整体较为清淡,强预期弱现实为玻璃基本面主调。技术分析来看,玻璃近期或以宽幅震荡为主,参考区间1500-1800附近。趋势观点:建议以高抛低吸为主。

华泰期货:震荡

玻璃方面,昨日玻璃2309合约震荡上行,收于1718元/吨,上涨18元/吨,涨幅1.06%。现货方面,昨日玻璃市场价格持稳运行,地产相关政策的再度提出对玻璃价格形成了较强的提振,但目前下游深加工订单仍然没有看到本质的转好,且地产政策能否给予玻璃需求的提升也需要进一步观察。整体来看,玻璃缺乏明确趋势性大方向,供应持续增加,而需求波动较大,价格跟随日度高频产销数据出现剧烈波动,整体仍将呈现近强远弱的大格局,注近月贴水修复的机会,以及远月空配的机会。策略玻璃方面:震荡。

汇金期货:稳中震荡为主

玻璃:台风天气扰动市场

近期浮法玻璃现货市场整体交投气氛转弱,价格上涨趋势放缓。部分地区需求端订单情况较上月表现略有增强,但整体来看仍显疲软,提前刚需入库后,采买意愿下滑,新一轮补库行为逐渐收尾,后市来看,场内信心多显不足,多数认为浮法玻璃后续上涨空间有限,后续操作更倾向于随用随采。短期内,当前下游加工厂企业订单表现仍偏弱下,对囤货存抵触情绪,叠加资金影响备货有限,产销放缓下原片企业信心不足,但多地原片企业库存处于中低位水平,短期内全国浮法玻璃现货市场坚挺操作。浮法玻璃原片厂家当下利润空间较好下,3季度供应端存持续增量预期,而需求端存较大不确定性,虽有保竣工得支撑,以及季节性增量预期,但其主要取决于地产竣工项目及资金到位情况,以及中下游提前刚需备库操作的释放,业内对后市心态较为焦灼,或谨慎操作,稳中震荡为主。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读