微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

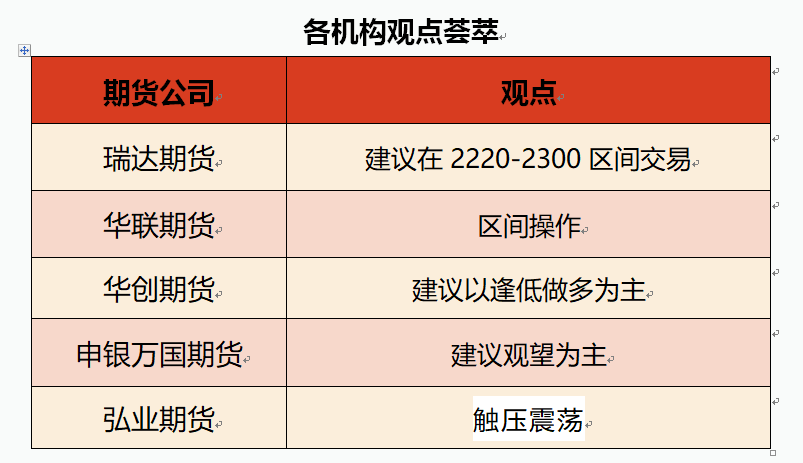

【上甲研报君】7月28日,各机构观点荟萃—甲醇

7月27日,甲醇主力合约MA2309下跌0.44%,报收2256元/吨,成交160.14万手。

瑞达期货:MA2309合约短线关注2300附近压力,建议在2220-2300区间交易。

近期恢复涉及产能多于检修、减产涉及产能,国内甲醇产量及产能利用率提升,内地企业库存多降至低位,但因部分企业限量出货,导致库存稍有增加。港口方面,本周整体卸货速度良好,港口库存较大幅度累库,但在台风天气影响下,预计短期港口库存卸货速度将再度受到影响。需求方面,中天合创烯烃装置负荷稍有降低,但山东鲁西烯烃装置负荷提升,本周国内甲醇制烯烃产能利用率小幅下降。MA2309合约短线关注2300附近压力,建议在2220-2300区间交易。

华联期货:区间操作,MA2401参考区间(2300,2450)

周四晚,MA2309上涨走势。江苏太仓现货价格为2240。数据方面,本周(20230721-0727)中国甲醇产量为161.98万吨,较上周增加7.59万吨,装置产能利用率为77.53%,环比涨4.91%。甲醇产量与开工率存回升,8月进口量亦将回升至高位,港口库存累库速库加快,供应端存压力,但是煤制甲醇依然亏损,企业库存偏低,下游利润尚可,甲醇下方存支撑,另外,政策释放积极信号,宏观情绪向好,甲醇走势好转。技术上,高位震荡。操作上,区间操作,MA2401参考区间(2300,2450),期权方面,卖出宽跨式期权。

华创期货:建议以逢低做多为主

周四,甲醇期货主力合约MA2309收盘报价2256元/吨,较上一交易日结算价下跌10元/吨,跌幅0.44%。甲醇供应较为稳定,处于近3年同期平均水平附近。需求方面,近期甲醇传统企业外采需求和新兴企业外采需求(MTO/CTO工艺需求)均有小幅下滑。库存方面,港口库存、社会库存和生产企业库存小幅变化,暂不存在结构性库存压力。近期政治局会议提振市场信心,甲醇主力合约技术面处于上升通道。国外天然气以上涨为主,甲醇下跌空间或有限,建议投资者或以逢低做多为主。趋势观点:建议以逢低做多为主。

申银万国期货:建议观望为主

甲醇夜盘上涨0.53%。本周国内煤(甲醇)制烯烃装置平均开工负荷在76.29%,较上周上涨0.76个百分点。本周期内,安徽、陕西一体化烯烃装置提负,山东某MTO装置降负。短期内装置波动预期变化有限。截至7月20日,国内甲醇整体装置开工负荷为63.91%,较上周上涨0.23个百分点,较去年同期下跌4.26个百分点;西北地区的开工负荷为70.68%,较上周下跌1.15个百分点,较去年同期下跌7.61个百分点。整体来看,沿海地区甲醇库存在93.68万吨,环比下跌1.92万吨,跌幅为2.01%,同比下降12.89%。整体沿海地区甲醇可流通货源预估39.7万吨附近。预计7月21至8月6日国进口船货到港量在73.14-74万吨。MA309波动区间2200-2350,建议观望为主。

弘业期货:触压震荡

前期随着美联储加息节奏减缓,伊拉克有输油管道中断,美国原油库存非预期减,国际油价出现反弹,之后多国宣布减产再度引爆油市,外盘油价大涨,国内能化一度受到带动,醇市大震,但随着5月油价再度弱势回跌,能化跟跌,郑醇也由弹转跌,连续下挫后再创阶段性新低,一度跌破2000关口,6月期间油价低位弱稳,促使聚烯烃出现反弹,醇市也逐步企稳,近期俄乌态势偏乱,尤其是俄罗斯自身,加之沙特传出要对美减供、沙特减产展期等消息,国际油价或受影响,醇价短期触及2250-2300技术压力后,或继续维持弹后震荡,暂无供需矛盾新变化,后期需继续关注油价走向及华东库存走向。观点:触压震荡

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读