微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【上甲研报君】7月28日,各机构观点荟萃—玻璃

7月27日,玻璃主力合约FG2309上涨0.64%,报收1720元/吨,成交138.75万手。

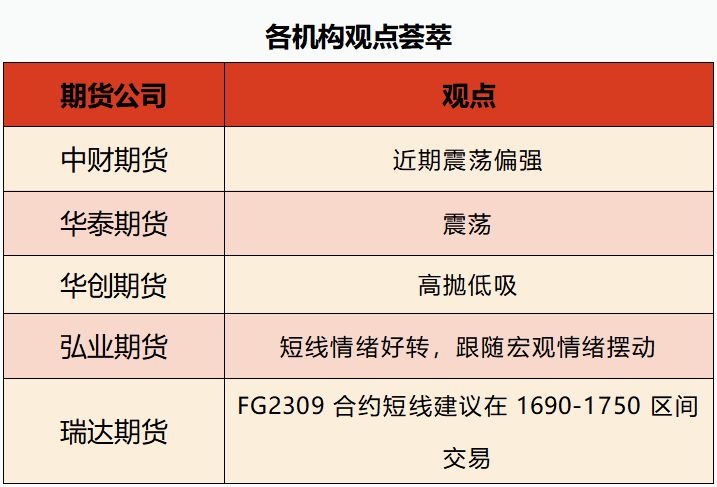

中财期货:近期震荡偏强

玻璃:309收于2147(+5)元/吨,涨幅0.23%,持仓量763628(-11.08万),现货方面,沙河地区5mm白玻大板1817(0)元/吨,6mm白玻大板1804(0)元/吨,湖北地区5mm白玻1870(0)元/吨。华北市场交投一般,下游观望情绪较浓;华东市场厂家成交重心下移,中下游提货成交为主;华中市场价格暂稳,成交继续转淡;华南市场交投平稳,厂家产销平衡。成本端:远兴能源一条线150万吨试车,近期检修产线陆续复产,纯碱开工负荷有所回升,整体库存水平仍处低位,下游刚需采购为主,重碱现货偏紧。总体来看,玻璃厂家仍有不俗利润,日熔逐渐回升,保交楼政策延期,地产竣工周期延长,刚需支撑较之前减弱,近期中下游有补库需求,现货强势下期货跟涨,预计近期震荡偏强。

华泰期货:震荡

玻璃方面,昨日玻璃主力合约2309震荡微涨,收于1720元/吨,上涨11元/吨,涨幅0.64%。现货方面,昨日全国均价1896元/吨,环比上涨2元/吨。供应方面,据隆众资讯数据,本周浮法玻璃产量117.31万吨,环比减少0.18%,企业开工率80.33%,环比增加0.59%,产能利用率81.96%,环比减少0.13%。库存方面,全国浮法玻璃样本企业总库存4646.5万重箱,环比减少2.19%,去库明显。整体来看,玻璃产销数据有所转弱,厂家接货意愿降低,市场心态发生一定变化,建议仍需紧密跟踪玻璃日度产销变化,在玻璃下游补库阶段性完成之后,高利润的玻璃仍将向下承压运行。策略玻璃方面:震荡。

华创期货:建议以高抛低吸为主

玻璃逻辑:周四,玻璃期货主力合约FG2309收盘报价1720元/吨,较上一交易日结算价上涨11元/吨,涨幅0.64%。玻璃基差较大,随着煤炭的企稳走强,玻璃的生产成本重心或上移。政策方面,由于国内经济复苏较为缓慢,7月24日的中央政治局会议中,关于房地产供求关系发生重大变化,政策决定放开对房地产的一些政策限制,市场预期需求回升较强,这些因素在一定程度制约玻璃的下跌空间。但玻璃生产供应较为充足,利润偏高,企业生产积极性较强,需求整体较为清淡,强预期弱现实为玻璃基本面主调。技术分析来看,玻璃近期或以宽幅震荡为主,参考区间1500-1800附近。趋势观点:建议以高抛低吸为主。

弘业期货:短线情绪好转,跟随宏观情绪摆动

玻璃本周全国周均价1890,较上周(1859)增加31,环比+1.66%;样本企业总库存4646.5万重箱,环比-2.19%;库存降幅收窄。平均利润431元/吨,较上周增加28元/吨;截至2023年7月中旬,深加工订单天数16.4天,较上期+1.3天,环比+8.6%;本周市场成交量较上周缩减,新一轮补库逐渐收尾,北方仍有余温,南方走弱相对明显。但库存低位下,叠加部分对后市传统旺季预期,原片价格尚存一定支撑。供应尚存增量预期,而需求端增量有限。近两个月地产销售大幅下滑,终端的资金问题未得到改善,需求端疲弱格局未有改观。受宏观面影响地产链表现偏强,盘面短线偏强震荡,长线震荡思路不变。本周总库存下滑483.7万重箱,-9.24%,去库力度高于上期。现货驱动向上,开启补库节奏,期现共振上涨。受部分原片企业连续提涨带动,下游加工厂适量备货,供应端本周新增2300吨日熔,尚存增量预期,而需求端增量有限。终端需求是否衔接的上,补库的可持续性和货权流转节奏尚仍需观察。盘面短线跟随产销,长线震荡思路不变,。终端资金仍较为紧张,回款缓慢问题存在,加工企业订单不足,采购谨慎。供应增长而需求薄弱下,盘面跟随宏观情绪震荡。地产链条来看弱稳运行,没有看到进一步低于季节性运行,也没有看到改善的动能。后续地产资金流动性并不乐观,竣工存量需求释放强度受制于资金面限制。盘面短线情绪好转,跟随宏观情绪摆动,下方安全垫参考天然气成本价1400。

瑞达期货:FG2309合约短线建议在1690-1750区间交易

本周玻璃无产线点火或者放水,整体供应量平稳,下周暂无产线计划点火,目前日产量水平或将延续。需求方面,在“保交楼”政策推动下,竣工面积环比出现大幅增加,中短期尚有大量未竣工楼盘存在刚需。本周全国浮法玻璃日度平均产销率有所下滑,但整体仍处于较好水平,行业依旧处于去库状态,但库存下滑力度较上期收窄。FG2309合约短线建议在1690-1750区间交易。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读