微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

花生:阿根廷减产30万吨如何影响全球贸易流

文丽聊期货i

2023-07-11 15:03 · 发布于 山东 · 财经作者

最近花生市场正处于青黄不接的阶段,我国去年大幅的减产所奠定的整体强势氛围在低库存的现实下支撑价格。但最近我们关注到海外市场供应新增的预期也正逐步凸显。我国是全球花生产量最大的国家,但也在过去几年拓展了海外进口的渠道。

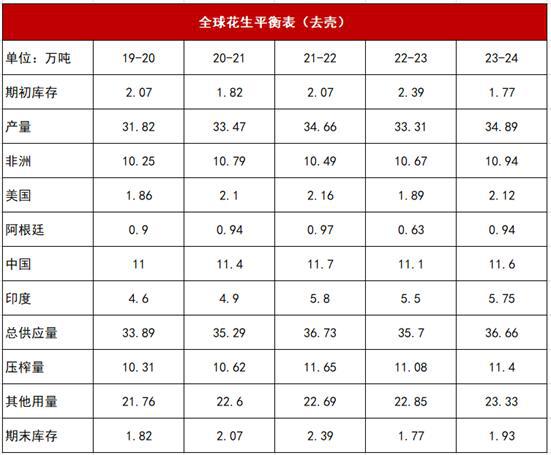

数据来源:油世界,CFC农产品研究

最近在海外市场一方面收到阿根廷2022/2023年度花生减产30万吨的向上抬升,但非洲超预期的出口量也极大程度缓解了全球贸易流偏紧的预期。

随着2022/2023年度减产在中国,阿根廷,美国和印度均有发生,全球平衡表比较明显的收紧趋势,下图主要引用油世界(德国)的数据源,2022/2023年度全球花生期末库存下降至至少5年新低至177万吨。在此驱动下,美国花生单吨均价同比上涨24%至1800元每吨以上,达到2012年以来最高水平。近期国际市场有进一步开启担忧阿根廷减产后的国际贸易流收紧,美国花生价格进一步上行至1970美元每吨(鹿特丹CIF)。

全球局面:阿根廷花生减产或难以逆转全球贸易流趋宽松的局面

我们已经能够体认到今年以来阿根廷的极端干旱天气,干旱导致花生仁占花生毛果的比重仅仅65%,目前阿根廷花生已经完成90%以上的收获进度,预计2022/2023年度去壳花生产量或将从上一年度的97万吨下降至63万吨。

但超市场预期的是2021/2022年度的累库过程实际支持了2023年1月至今的阿根廷出口总量:2023年1-5月阿根廷花生出口增长11%至30.7万吨的纪录水平,其中4-5月出口量11.1万吨(去壳)。未来下半年或出线阿根廷对全球市场出口减量的威胁,但美国20余万吨的增产,叠加中国和印度的增产,阿根廷对于市场影响有限。

扫码加入您想了解的期货圈

社区·快讯·行情·研报

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读

文丽聊期货i

07-12

20240429豆粕、鸡蛋、生猪、苹果、白糖农产品交易观点分享

2024.4.29交易观点分享(含4.26夜盘)2024年4月26日收盘,国内期货主力合约涨多跌少。集运指数涨超8%,氧化铝涨超4%,鸡蛋涨超3%,沪锡、锰硅、丁二烯橡胶(BR)、纯碱、沪铜、国际铜、沪镍涨超2%;跌幅方面,烧碱跌超1%,玉米、花生、碳酸锂跌近1%。豆粕2409震荡调整关注支撑情况豆粕今天3356-3396区间运行,40点左右运行,日线级别来看震荡调整。盘前分析提示3370附近的支撑,最低3356支撑反弹符合预期。消息面气象机构Maxar预测,未来一周美国中部地区天气多雨,预计将会放慢春播进度,不过温暖的天气将会提高土壤温度。美国全国海洋及大气管理局(NOAA)发布的气象预测显

李嘉宾

04-26

20240429焦炭、纯碱、甲醇、橡胶、LPG等交易观点分享

2024.4.29交易观点分享(含4.26夜盘)2024年4月26日收盘,国内期货主力合约涨多跌少。集运指数涨超8%,氧化铝涨超4%,鸡蛋涨超3%,沪锡、锰硅、丁二烯橡胶(BR)、纯碱、沪铜、国际铜、沪镍涨超2%;跌幅方面,烧碱跌超1%,玉米、花生、碳酸锂跌近1%。焦炭2409震荡调整关注支撑情况焦炭盘中2314-2367.5区间运行,53.5点左右运行,日线级别来看焦炭震荡调整。盘前分析提示2320附近的支撑最低2314支撑符合预期。消息面昨日各地区焦企陆续对焦炭采购价提出第三轮上调,部分钢厂有接涨现象,涨幅100/110元/吨,今日提涨范围逐步扩大,有望全面落地。第三轮提涨落地之前,焦企利

李嘉宾

04-26