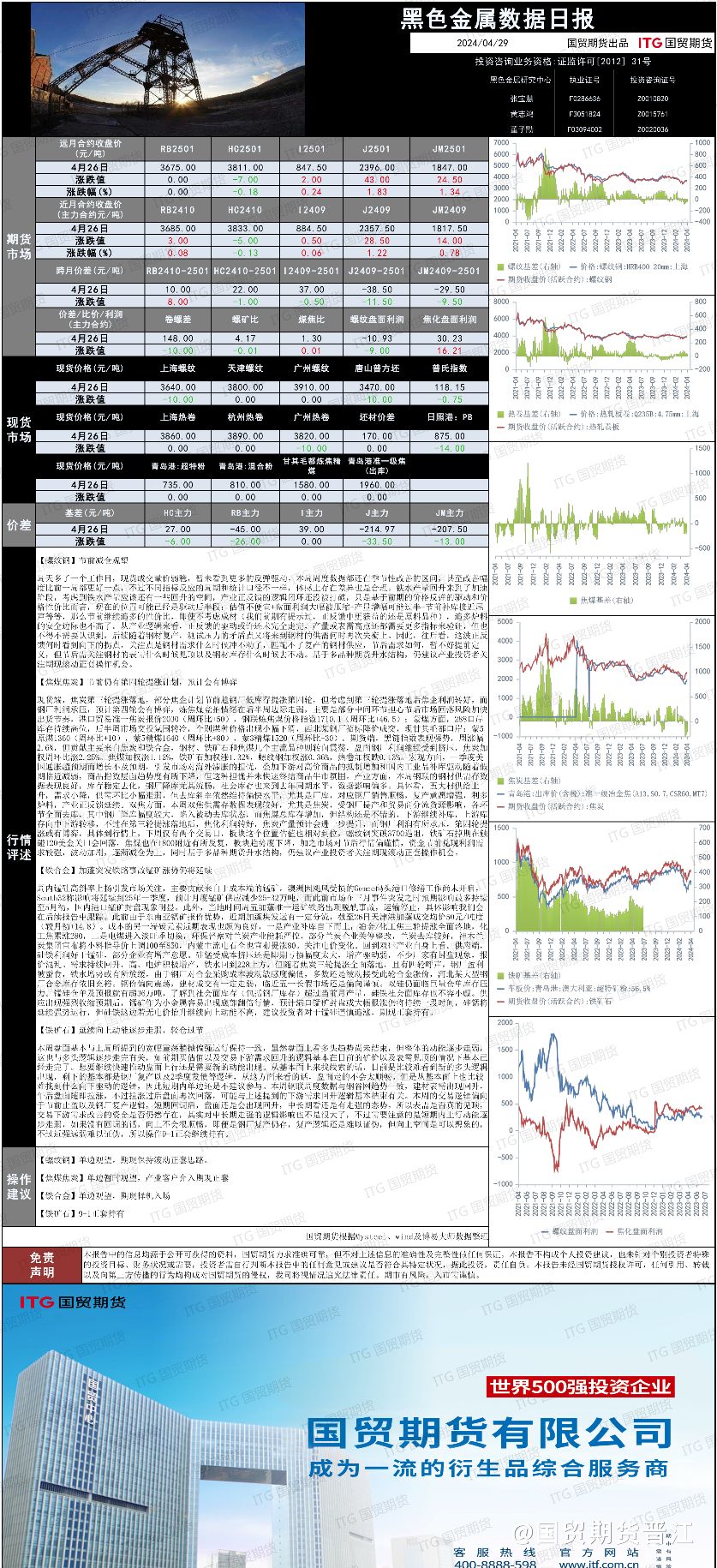

微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

夏季煤价有所支撑

动力煤:上周港口煤价维持在850元附近震荡,夏季煤价有所支撑。 需求角度,随着气温季节性走高,叠加西南地区雨水不稳定,日耗7月份以来维持在高位。CCTD25省份日耗整体增速维持在10%以上。但电厂库存也依然充沛,平均库存天数处于23天左右正常水平,但绝对库存量仍在物理库容的上限。 供应方面,6月份安全检查结束后,整体煤矿开工率逐步恢复。但因为利润水平不一,总体产量预计不如一季度高。海外方面,6月下旬以来全球发中国的煤炭量有所消化。主要减量源自印尼。受天气因素,和东南亚需求分流影响,6月下旬以来印尼煤更多发往东南亚等国家,到中国比例快速下滑。短期进口煤到货量偏低,也支撑了7月份进口煤价难以继续下跌。 煤价旺季底部有支撑,但反弹空间有限,预计短期价格变化不大。

铁合金:硅锰方面,北方锰矿市场保持偏弱状态,整体成交一般,澳块39.5元/吨度,加蓬37.5-37.7元/吨度,高铁延续挺价情绪。供应方面,南方硅锰弱稳运行,贵州兴义地区开工稳定,上周个别停产厂家仍在延续检修,云南地区丰水期电费较低,成本下降后厂家生产积极性较高。全国硅锰企业产能利用率全国61.58%,较上周减3.24%;日均产量32059吨,减375吨。需求方面,本周钢招河钢集团7月硅锰采量20100吨,较6月有所下降。 硅铁方面,现货价格基本持稳,由于近期部分地区电价下调,利润较高,本周复产炉子增加,甘肃、青海、陕西等主产区均有复产的厂家,产量回升。供应方面,全国独立硅铁企业产能利用率全33.83%,较上期增0.11%;日均产量13698吨,较上期增250吨。 短期来看,硅锰硅铁生产恢复供应增加,同时库存高位,但短期需求尚可仍有支撑,长期来看,若粗钢平控执行,需求下降,合金压力较大。

以上内容仅供参考,不作为投资建议

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读