微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

稀释沥青通关节奏成焦点

原料出现短缺 价格表现坚挺

今年二季度,由于海关政策收紧,稀释沥青通关量显著减少,导致生产企业的原料供应紧张,有的企业因此减产甚至停产,这也是4月以来沥青价格表现相比原油坚挺的主要原因。

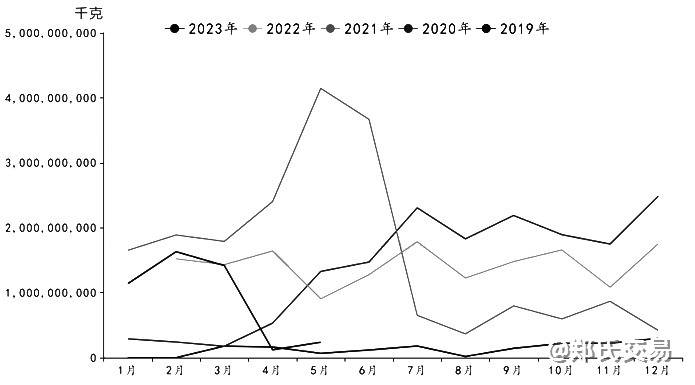

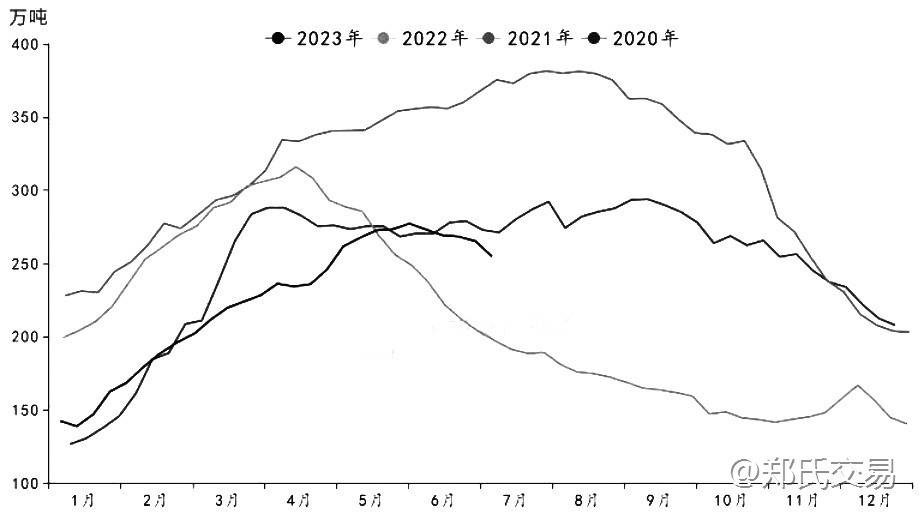

图为稀释沥青月度进口量

稀释沥青以天然沥青为基本组分,混以矿物焦油等成分的沥青混合物,是国产沥青的重要原料构成,占比约为53%。进口稀释沥青无需原油配额,是众多无原油进口配额地炼企业不错的原料选择。根据我国与东盟的自贸协定,原产地为东盟的稀释沥青不需要缴纳8%的关税。另外,由于美国制裁,马瑞原油和伊朗原油往往借道马来西亚以稀释沥青的名义出口到我国,所以目前我国稀释沥青的主要进口来源国是马来西亚。从进口量来看,2022年全年稀释沥青进口量2371万吨,比2021年增加444万吨,增幅23.04%。

由于部分原油以稀释沥青的名义入关,扰乱了原油市场配额进口的政策。针对这个问题,海关重新调整了沥青行业的标准,规定360℃蒸馏残余物小于40%,360℃蒸馏残余物针入度不大于400%,使得部分稀释沥青的报关受阻。4月以来,稀释沥青的进口通关明显放缓。数据显示,一季度稀释沥青进口近420万吨,月均进口量近140万吨;4月稀释沥青进口量降至12万吨,5月不足24万吨,大幅低于3月之前的进口量水平。受此影响,稀释沥青港口库存从年初的172.7万吨降至6月底的107万吨,降幅38.04%,而稀释沥青升贴水从年初的-28美元/桶一路涨至最高-15美元/桶。原料紧张和升贴水上扬显著侵蚀了沥青生产企业的利润,甚至出现部分沥青生产企业因原料短缺而停产的情况,其中地炼受影响较大。数据显示,5月、6月,地炼实际产量比计划排产量分别出现15%以上的降幅。

6月,我们实地调研了几家地炼企业,从调研中了解到,原料全部采用进口稀释沥青的一家企业在6月停车,主要原因是无原油进口配额,进口稀释沥青短缺。另一家无原油进口配额的地炼企业,由于缺原料,稀释沥青6月维持低产。还有一家企业是有原油进口配额的,但装置处于年度大修期,预计7月重启,已经预售了8—9月约40万吨的沥青产量,该企业没有受到原料短缺的影响。此外,有一些炼厂可以用燃料油代替稀释沥青进行生产,但沥青收率会降至30%,低于马瑞原油60%的沥青收率。整体来看,稀释沥青的进口通关受阻对没有原油配额的地炼企业影响较大,导致国内沥青产量下降的同时抬高了稀释沥青的价格,对沥青市场的影响偏利多。

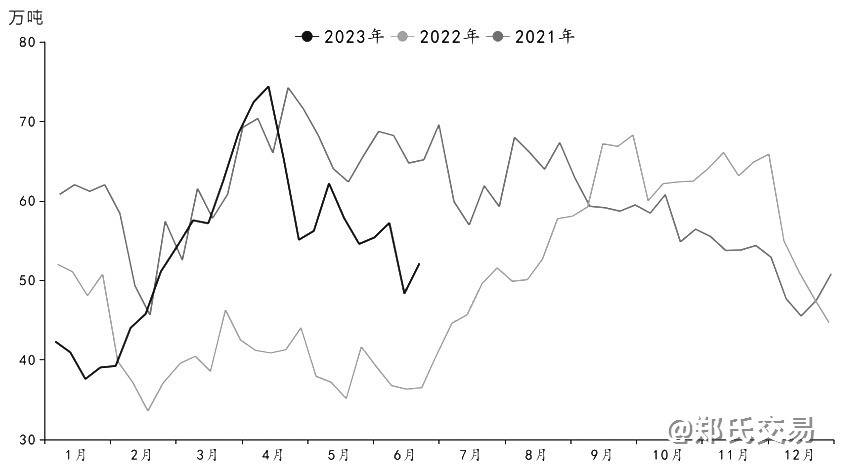

图为全国沥青周度总产量

目前,稀释沥青的通关问题何时解决成为市场关注焦点,市场也在反复交易这样的预期。5月以来,市场中对稀释沥青的通关问题有各种传言。在调研过程中,企业普遍预期6月底通关问题会解决,但至今没有明确的官方消息。从有关资讯公司统计的数据来看,7月国内沥青总计划排产量为298.4万吨,环比增加27.8万吨,增幅10.3%,原料问题可能会在7月得到解决。一旦稀释沥青通关问题解决,意味着后市沥青的供应将回升,市场会面临一波下行压力。本周一,沥青价格下跌就是市场围绕稀释沥青进口通关预期而出现的波动。

全年前低后高 当下北强南弱

图为全国沥青库存(炼厂+社会)

沥青需求主要集中在基建行业,其中76%用于道路施工,16%为防水材料。因此,沥青除受气温和降雨等天气影响外,还受基建和地产行业的影响。一般来说,上半年北方回暖较晚,南方雨水偏多,沥青的需求往往偏弱;下半年南方梅雨季之后,叠加资金集中到位,有利于道路施工展开,需求大多会好于上半年。相对应的,沥青库存走势呈现出上半年上升、下半年回落的季节性特点。

当前,国内沥青供需面有明显的北强南弱特点。具体来看,华北地区以天气晴热为主,适于开展施工,所以北方地区沥青需求较好,但北方地炼原料前期受稀释沥青入关受阻的影响,炼厂排产量整体偏低,订单交付量受影响。因此,北方地区沥青整体库存水平处在低位,价格相对坚挺。华东地区受雨水影响,需求清淡,供应因主营炼厂排产的增加而上升,整体出货压力较大,炼厂库存水平上升。整体来看,沥青区域性供需分化明显。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读