微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

国际视角下的A股市场:上行动力仍存 交易需更谨慎

美联储持续加息,美国银行业由于购买了太多美国国债,中长期国债收益率倒挂,最终爆发银行业危机,想回流美国金融池的国际热钱不得不重新寻找方向。套用一句炒股术语,“资金趋向于阻力最小的方向寻求突破”,而放眼全球资本市场,中国的性价比相对较高。我国市场利率保持在合理水平,稳增长政策也陆续出台,故资金有望再度重点配置A股。

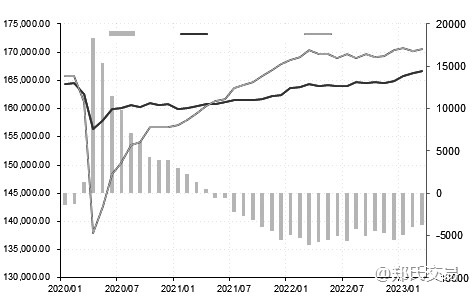

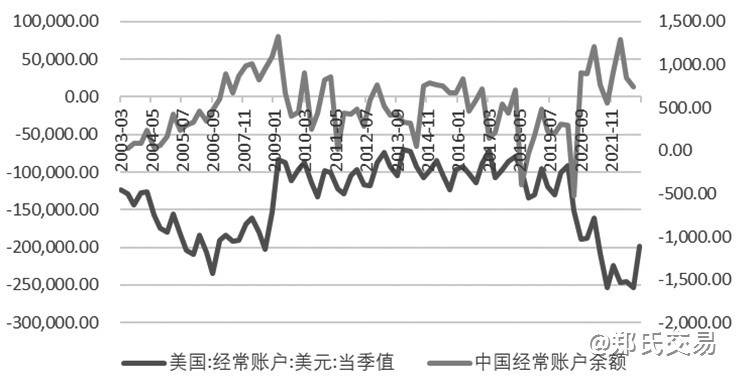

[1][国内经常账户顺差维持高位]

经常账户反映国内需求和国外需求的相对变化情况。疫情暴发以来,国内外有着不同的态度,国外量化宽松带来强劲消费,国外对中国商品的需求越来越大,国内通过严格的防控支撑起良好的社会环境,加之自身具有完整的全工业体系,完全能够满足国外需求,使得中国经常账户大幅增加。前两次经常账户的阶段高点分别出现在2008年和2015年,其与A股走势呈正相关性。经常账户数据越高,代表国外需求相对于国内需求越旺盛。

图为中美经常账户对比

以美国为首的西方国家经济存在衰退风险,美联储保持高利息水平限制了社会整体需求,这在上半年我国的出口数据中有一定体现。不过,“一带一路”沿线以及东盟等国家和地区需求同比大幅增加,加之汽车产业发展日益成熟,中国已然成为全球最大的汽车出口国,使得上半年国内经常账户维持在高位。

目前出口转向初见端倪,5月出口(按美元计价)同比下降7.5%,较上月下降17.0个百分点;两年复合增速为3.8%,较上月下降2.2个百分点。5月美国Markit制造业PMI为48.5%,再次回落至收缩区间;欧元区制造业PMI为44.6%,其中德国制造业PMI为42.9%,连续11个月位于收缩区间。5月我国对美欧出口同比下降18.2%和7.0%,2023年下半年欧美外需整体转弱成为大概率事件,其势必反映到国内经常账户数据上,进而影响国内风险资产走势。

不过,上半年经常账户持续高位的顺差并没有带来外汇储备的增加,外汇储备目前依然维持31000亿美元左右的近些年的正常水平。同期,我国持有的美国国债规模持续下滑,当前已减持至8000亿美元,黄金储备也仅小幅增加。

上半年人民币走弱,在外汇储备稳定的背后必然存在除经常账户以外的逆差。通过观测资本和金融账户发现,不少资金正在撤离中国流向美国,同时居民外汇存款在美联储开始加息后持续收缩。总结来看,在贸易顺差扩大、持续减持美债的情况下,外汇储备保持稳定,伴随着人民币的走弱,部分资金和金融账户撤离,给A股市场带来一定压力。目前美联储加息尚未结束,下半年国内仍存降息预期,利差刺激资金外流。

[2][美国大幅加息引发银行业危机]

在经济全球化的大背景下,各金融市场相互影响的现象更加突出。今年上半年,两个月内硅谷银行、签名银行、第一共和银行相继倒闭。很明显,美联储暴力加息就是引发本轮银行倒闭潮的直接原因。这次风险主要涉及美国的中型银行。在危机之前,这些银行倾向于购买避险资产来保护资金。然而,由于美联储加息,新发行的美国国债需要提供更高的收益率才能卖出,而银行所持有的旧债券只能以低价抛售,这就导致了一系列亏损。此外,加息令资金成本上升,企业贷款变得困难,银行艰难维持运营。双重因素叠加,造成多家银行崩溃,进而加剧存款人的恐慌心理,最终出现挤兑。

美联储此轮加息主要有两个目的,一是抑制国内通胀,二是收割全球优质资产。目前虽然美国CPI仍处于高通胀区间,但呈下降趋势,且相较于欧元区和英国,CPI下降幅度明显。美国的高通胀一是疫情期间大量放水的结果,二是地缘政治推升能源和食品价格的结果,三是中美贸易摩擦导致基础商品价格上涨的结果。

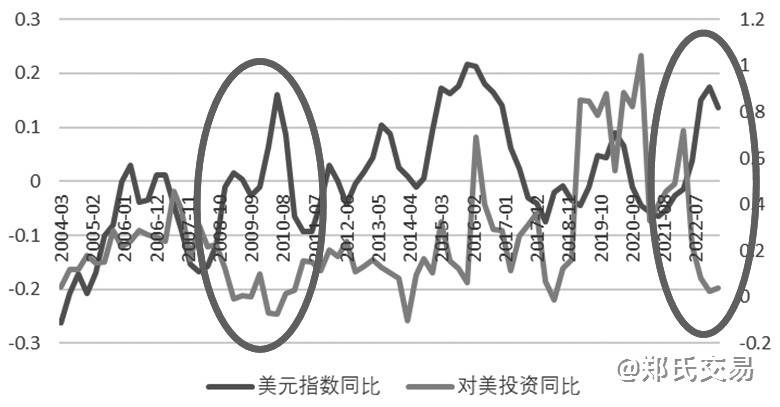

美联储加息叠加俄乌冲突,驱使部分欧洲产业和资金转移至美国避险。不过,今年对美投资同比数据并没有延续高速增长态势。历史数据显示,美元指数同比与对美投资同比在绝大多数时间呈现明显的正相关性,但目前二者走势背离,上次出现这种情况是在2008年金融危机之后。

图为美元指数与对美投资变化

再看中国市场,1—3月,全国实际使用外资4084.5亿元人民币,同比增长4.9%。引资结构持续优化,当期,高技术产业实际使用外资1567.1亿元人民币,同比增长18%。其中,电子及通信设备制造、科技成果转化服务、研发与设计服务、医药制造领域引资分别增长55.7%、50.3%、24.6%和20.2%。同时,部分国家和地区对华投资大幅增长,法国、德国对华投资同比分别增长635.5%和60.8%。此外,英国、加拿大、日本、瑞士、韩国对华投资分别增长680.3%、179.7%、47.7%、47.4%和36.5%;“一带一路”沿线国家对华投资同比增长27.8%。

美联储持续大幅加息还未达到最理想的效果,对于通胀水平虽有一定抑制作用,但通胀的内生原因还包括地缘政治等多种因素,故美联储保持高利率水平是大概率事件,这加剧了美国经济的衰退风险。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读