微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

原油 重心有望上移

基本面偏强

一方面,美国已连续9周减少活跃的油气钻井平台,为2020年7月以来首次,美国国内原油产量增长将继续放缓;另一方面,美国最后一轮战略石油储备在6月底已释放完毕,接下来即将进入补库周期,给需求带来一定的提振。

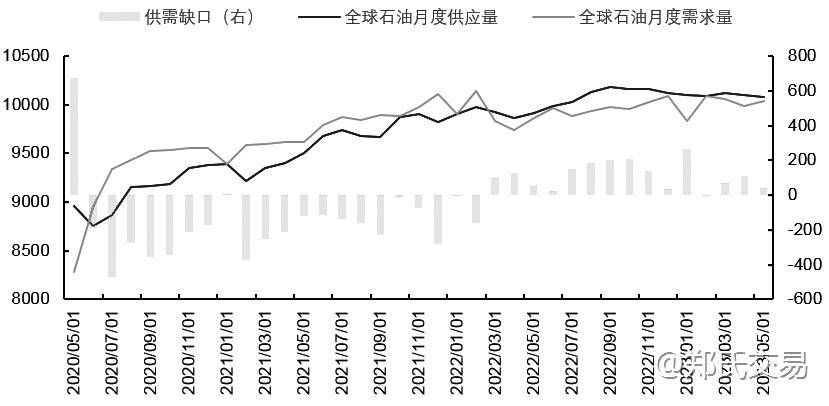

图为全球原油供需缺口(单位:万桶/天)

端午节前后,原油内外盘走势有所分化。WTI原油期货多空双方在70美元/桶附近分歧较大,国内SC2308合约刷新前高至两个月高位,近远月合约6个月价差扩大至去年11月15日以来最高。步入7月,原油基本面有望保持偏强态势,在供减需增格局下,原油波动重心有望上移,但需警惕海外经济下行压力限制油价的上行空间。

供应缺口继续扩大

按照此前计划,沙特将于7月额外减产100万桶/日,7月3日宣布将该减产措施延长至8月,此举将使沙特原油日产量在7—8月削减至900万桶左右,为2011年以来最低水平。减产后,沙特对欧洲和美国市场的供应量将大幅缩减。尽管市场质疑俄罗斯是否履行其减产承诺,但数据显示,截至6月25日当周,从俄罗斯港口出口的原油流量每天减少约98万桶,所有出口码头发货量均有所下降,俄罗斯西部港口原油装载量预计将在7月环比下降18%,俄方还表示将在8月减少50万桶/天的出口量。

能源服务公司贝克休斯最新数据显示,美国已连续9周减少活跃的油气钻井平台,为2020年7月以来首次,美国国内原油产量增长将继续放缓。此外,夏季美国飓风频发,美国墨西哥湾地区一旦遭遇飓风扰动,原油生产中断也将导致油价上涨。综上所述,原油市场三季度供应缺口有望继续扩大。

能源需求稳中向好

需求方面,以我国和印度为首的亚洲原油需求表现强劲。5月我国成品油出口同比激增,使得我国原油进口量以及加工量维持高位水平。海关数据显示,5月我国原油进口量为5144.4万吨,环比上涨21.3%,同比上涨12.3%;1—5月,我国原油累计进口数量为2.3亿吨,同比上涨6.2%。国家统计局数据显示,5月我国加工原油6200万吨,同比增长15.4%,创下历史第二高点;1—5月,加工原油30263万吨,同比增长9.8%。印度5月成品油进口量较上月增长21%至364万吨。值得一提的是,俄罗斯5月向印度出口原油总量占印度当月原油进口总量的46%,印度从俄罗斯进口的原油已连续10个月增长,达到创纪录的2.2倍。与此同时,美国驾驶季也带动成品油需求激增。美国汽车协会估计,独立日周末,将有4300万人驾车行驶50英里或以上,比2019年增加4%。摩根大通认为,受强劲的美国汽油数据推动,全球汽油日均需求同比增长36.5万桶,截至6月17日当周,美国汽油消费量达到八周高位940万桶/天。亚洲需求稳中向好以及美国季节性需求增量为油价提供支撑。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读