微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

强预期暂未兑现 债市短线走强

英国央行超预期加息50个基点。最新公布的通胀数据显示英国5月CPI同比保持8.7%不变,整体通胀率远高于美国和欧元区,且核心通胀连续两个月上涨,达到1992年3月以来最高水平。在通胀持久的影响下,英国央行决定上调政策利率50个基点,超出市场预期。其货币政策委员会表示,外部成本冲击对英国物价和工资产生的二次效应可能需要更长的时间才能消除。其次,美联储主席鲍威尔继续释放鹰派信号,他表示年内再加息两次是对政策走向“一个相当好的猜测”。最后,欧洲方面,抗通胀之路依旧漫长,最新公布的通胀终值数据显示欧元区通胀有所放缓,5月欧元区调和CPI同比终值6.1%,核心通胀5.3%。通胀韧性仍具持续性风险,欧央行多位管委表示7月会继续加息。此外,其他欧洲经济体也开启加息潮,土耳其央行加息650个基点、瑞士央行加息25个基点、挪威央行加息50个基点。但从汇率走势看,近期非美货币已经走弱,一定程度反映的是市场担心持续加息对经济的影响,而不是加息本身。

国内货币政策大概率延续宽松基调。6月下旬以来,央行公开市场操作明显放量。不过从投放的7天期逆回购操作看,公开市场操作并非应对半年度资金紧张,更可能是为了应对端午节的流动性需求。在税期走款和端午假期的综合影响下,6月税期资金面的紧张程度明显强于过去几个月,引发市场对半年末跨季资金面的担忧。本周是上半年的最后一周,虽然央行连续降息后,中期资金利率中枢的下移是大概率事件,但在税期资金偏紧的情况下,仍需警惕半年末资金面可能出现波动。本月税期资金面偏紧,部分交易日隔夜与7天资金价格倒挂的原因也在于税期与端午节重合,作为融出主力的国有大行倾向于融出7天(跨端午)甚至14天(跨月)的期限,而资金融入方则倾向于续作隔夜,因此供需双方错位导致资金利率倒挂现象再现。从公开市场操作到期情况看,6月16日以来,为维护税期和端午跨节资金的稳定,央行公开市场OMO操作开始逐步放量。在半年末银行类机构资金融出意愿下降的背景下,较大的OMO到期量和续作压力将对资金面的平稳产生一定扰动。重点关注跨季前后央行操作情况,预计临近半年度,政策面仍会保持一定的宽松力度。

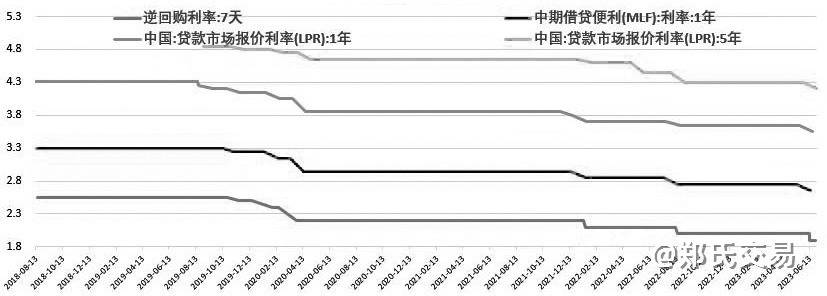

图为中国央行政策利率(%)

综上,短期市场更多在反映对前期政策强预期的修正,在国内经济缓慢复苏以及海外紧缩预期升温背景下,权益市场走低,避险情绪升温,债市短期仍有支撑,但整体表现较为克制,反映对后续政策出台有所忌惮。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读