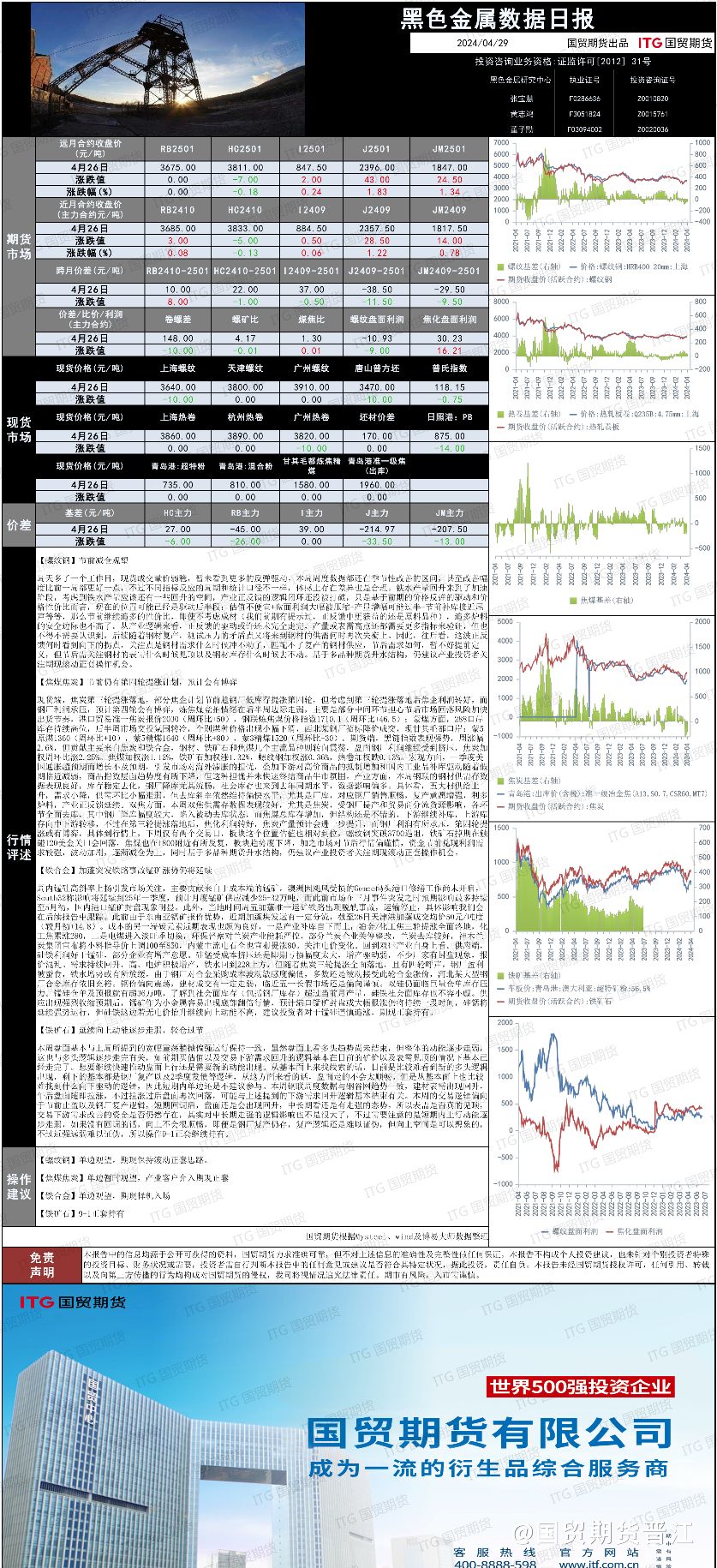

微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

复盘

期海论道

2023-06-27 10:11 · 发布于 湖北 · 财经博主

昨日,工业硅主力08合约日内震荡上行,收盘价13065元/吨(以收盘价对比,-315元/吨;-2.35%)。现货参考价格13553元/吨(-0元/吨)。现货成交仍相对低迷,港口库存压力下,低价现货部分成交。由于社会库存相对充足,下游补货并不急切,观望意愿加强。贸易环节压力加大,现货短期仍偏弱。价格持续下跌下,部分工厂暂停报价,以完成前期订单为主。

基本面方面:上周工业硅产量64260吨,环比-3.56%;总库存257550吨,环比+1.46%,库存小幅上升;行业平均成本新疆地区13411.9元/吨,四川地区13240元/吨;综合毛利新疆地区280.95元/吨,四川地区98.15元/吨;短期行业生产利润短期持稳。

在高库存格局下,下游采购心态并不急切。短期厂家小幅累库,但近期价格持续降低至部分厂家成本线以下,参照去年丰水季云南电价,盘面14500及以下靠近成本区间下沿,后期关注原料及电价变动情况。

策略:短期价格接处于部分厂家成本线附近,但西南地区降水增多提供了电价下行预期,盘面在弱驱动下仍承压下行。当前下游采购心态谨慎,库存持续处于高位。从投产进程来看,库销比的实际好转或将从二季度以后逐渐体现,但右侧逻辑需要时间走出。

以上个人观点仅供参考

扫码加入您想了解的期货圈

社区·快讯·行情·研报

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读

工业硅

昨日,工业硅主力08合约日内震荡下行,收盘价12880元/吨(以收盘价对比,-370元/吨;-2.79%)。现货参考价格14624元/吨(-121元/吨)。现货成交仍相对低迷,港口库存压力下,低价现货部分成交。由于社会库存相对充足,下游补货并不急切,观望意愿加强。贸易环节压力加大,现货短期仍偏弱。在下游装置陆续投产前,工业硅上行驱动仍不明显。基本面方面:上周工业硅产量63350吨,环比+1530吨(+2.74%);总库存237650吨,环比+7000吨(+3.03%),库存小幅上升;行业平均成本新疆地区14134元/吨,四川地区15029元/吨;综合毛利新疆地区1120元/吨,四川地区436元

期海论道

05-23

复盘

【液化石油气】大稳小调隔夜原油上涨近3%,对供应受阻的担忧和技术性买盘盖过了对需求下降的担忧以及美联储加息预期。液化气成本端支撑有限,基本面偏弱,叠加7月CP价格下跌出台,主力合约反弹动力不足。供应来看,进口成本下行促使进口商进口增加,港口库存偏高,出货价格偏低,炼厂气方面变化不大,供应压力或难以改善。需求上,液化气爆炸事故频发,各地加强检查,参加出货受阻,叠加燃烧需求已经进入淡季。PDH装置加工利润尚可,开工维持高位。总体来看,目前液化气供需面矛盾并不突出,成本端对价格影响较为明显,大稳小调为主。【沥青】大稳为主,小幅反弹隔夜原油上涨近3%,对供应受阻的担忧和技术性买盘盖过了对需求下降的担忧

期海论道

07-10

锰硅

加蓬突发铁路事故锰矿涨势仍将延续1、行情综述:26锰硅主力合约(SM2409)收7436元/吨(+206,+2.85%);硅铁(SF2306)收6718(-22,-0.33%)2、逻辑分析:周内锰硅高斜率上扬引发市场关注,主要贡献来自于成本端的锰矿。澳洲因飓风受损的Gemco码头港口修缮工作尚未开启,South32称影响将延续到25年一季度,预计月度锰矿供应减少25-32万吨,而此前市场在三月事件突发之时预期影响最多持续至5月初,国内港口锰矿封盘现象明显。此外,当地时间周五加蓬唯一运矿铁路出现脱轨事故,运输停止,具体影响我们会在后续报告中跟踪。此前由于东南亚锰矿报价优势,近期加蓬块发运有一定分

国贸期货晋江

04-29

新用户注册专享福利

立即领取

加载中…