微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

纯碱 下半年行情值得期待

近期纯碱期货5月和9月合约价格均大幅下挫,其中9月合约连番下行后跌破2000元/吨关口。现货方面,华北纯碱价格跌至2550元/吨,期现货市场情绪均偏悲观。

供给增量明显

目前纯碱开工进一步回升至94%。3月纯碱实际进口量为4.556万吨,同比、环比均有所增加。检修方面,预计江苏实联5月有检修计划。新增产能方面,中盐红四方20万吨产能联碱法装置预计二季度投产,远兴能源的天然碱法装置5月开始逐步投产。由于看好未来需求,虽然淡季将至,国内纯碱企业仍然维持较高的开工水平。不过短期供给增加对现货价格有一定的压制作用。4月下旬开始,伴随现货价格的回落,纯碱生产利润逐渐收缩。目前联碱法毛利润约900元/吨,氨碱法毛利润约550元/吨,较今年高点下降20%—30%。

需求稳中有升

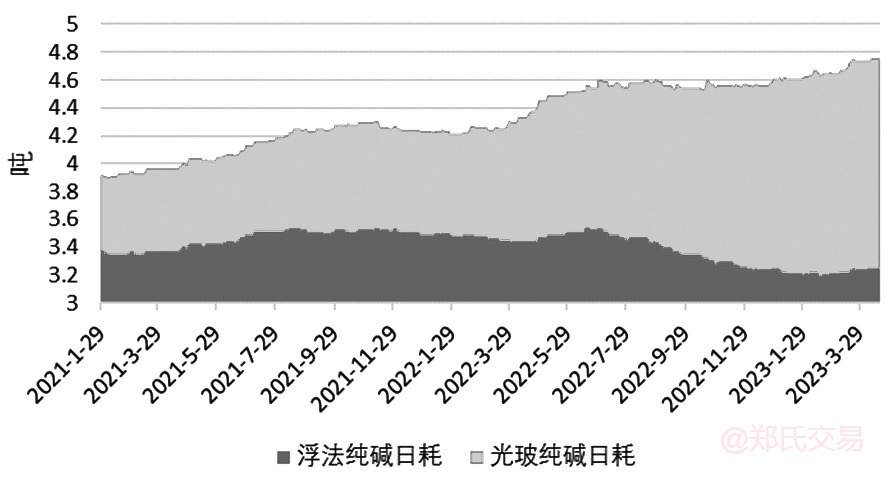

4月份以来,国内浮法玻璃现货价格重心稳步上移,原片需求恢复较为明显。虽然与此相对应的玻璃期货盘面价格重心也持续回升,但保持宽幅波动格局,说明实物需求向盘面的传导仍需要时间。其实,近1年来,随着供给的收缩,以及需求端政策的持续推动,玻璃供需平衡表已经出现了明显的修复,集中体现在库存较该轮累库周期的高点已经明显去化。在此过程中,纯碱需求的恢复得到了巩固,尤其是目前玻璃日融量回升至16.47万吨,较今年的低点15.9万吨提升了0.57万吨,相当于每日对纯碱的需求量增加逾0.1万吨。

新增需求方面,光伏玻璃4月产量达到194万吨,同比增幅显著,继续维持向好态势。新增产线方面,预计2023年光伏玻璃保持高速增长,新增日融量在20000吨以上。因此,全年看,光伏玻璃对纯碱的需求拉动明显,同比、环比均保持高速增长态势。

供需均超预期

目前,纯碱库存持续累积。截至上周,全国纯碱库存为52.79万吨,环比增加9.03万吨。分地区看,西北地区纯碱库存为20.4万吨,环比增加3.6万吨;华北地区纯碱库存为7万吨,环比增加1.4万吨;华东地区纯碱库存为8.3万吨,环比增加1.8万吨;华中地区纯碱库存为8.3万吨,环比增加1.4万吨。

综上,目前纯碱处于远期需求向好,近期供给压力释放的特定周期。价格连续下挫后,期货盘面短期压力大幅释放。虽然今年纯碱新增供应压力较大,但实际在9月兑现的新增供给能力低于全年的产能投放水平,叠加玻璃板块带来的需求拉动,下半年纯碱行情仍值得期待。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读