微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

郑糖走势仍要关注原糖动向

内市场上中下游的心态有差别

目前,广西干旱导致食糖减产已经成为市场较为一致的预期。笔者根据走访调研了解到,广西食糖产量降至550万吨以下的可能性较大。而减产和低库存衍生出上中下游不同的心态,也成为后市郑糖能否继续突破的关键。

第一,站在广西糖厂的角度来看——销售进度加速,食糖库存较低,存在惜售心理。

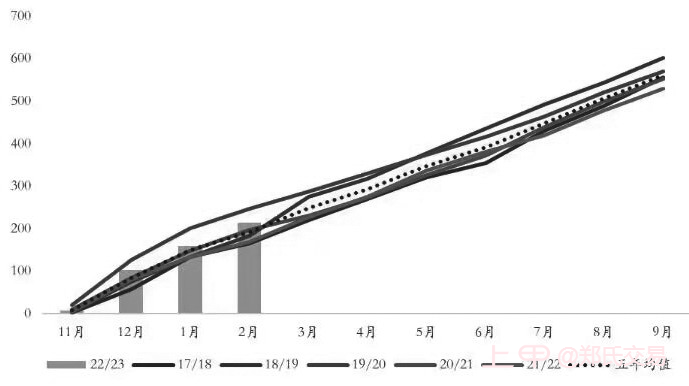

2022/2023榨季初期,由于预售量较多叠加减产,广西糖厂的收榨和去库速度快于往年,这也与近期公布的广西食糖产销数据相符。截至2月底,广西共入榨甘蔗3969.79万吨,同比减少158.78万吨;产混合糖504.11万吨,同比增加7.71万吨;产糖率12.70%,同比增加0.68个百分点;累计销糖214.16万吨,同比增加46.22万吨;产销率42.48%,同比提高8.65个百分点。2月单月产糖146.56万吨,同比增加14.8万吨;销糖54.5万吨,同比增加19.44万吨;月度工业库存289.95万吨,同比减少38.51万吨。目前由于蔗料不足,广西大部分糖厂已经结束收榨。截至3月20日,2022/2023榨季广西已收榨糖厂达71家,同比增加29家,较2020/2021榨季增加8家,未收榨糖厂仅2家。

目前,市场正处于传统消费淡季,但随着疫情过后生活逐渐回归正常化,糖厂普遍看好后市(旺季)消费。在对未来消费看好、自身库存压力不大的背景下,糖厂存在挺价惜售的心理;若今年下半年消费如期回暖,那么终端只能被迫接受高价糖。

图为广西累计销糖量(单位:万吨)

第二,站在加工糖的角度来看——进口成本窗口关闭,预计正规糖源供应压力后置。

目前,ICE原糖价格持续处于高位水平。此前,ICE原糖03合约和05合约的高价差在03合约交割之后,通过05合约升贴水报涨的方式收敛,15%关税的进口成本已经突破5600元/吨,50%关税的进口成本涨至7000元/吨以上,正规途径的糖源进入国内市场非常艰难。接下来,随着广西逐渐收榨,定价权将逐渐向加工糖转移,也就意味着国内外食糖的关联度将更加紧密,ICE原糖也呈现出Back结构。此外,若巴西顺利开榨,6—7月将迎来巴西糖的出口旺季,而ICE原糖远月价格压力高于近月,也就意味着远月进出口成本低于近月,由此预计正规糖源的供应时间后置。

第三,站在贸易商的角度来看——现货成交情况一般导致大量库存堆积在贸易商手中。

春节前,贸易商从糖厂大量买货并套盘,贡献了糖厂的销糖量,但春节后郑糖并没有回头,同时进入传统消费淡季,下游对高价糖的接受度偏低,食糖基差走弱没有给到贸易商出货的机会,从而导致目前大量库存积压在中端。展望后市,可能出现转机的或是五一节前贸易商备货,届时若现货需求增加,那么基差或有走强的可能性,从而给贸易商带来解套的机会。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读