微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

就业数据喜忧参半,核心通胀居高不下 —关注贵金属逢回调吸入机会

近期美国硅谷银行风险事件带动避险情绪上升,2月失业率超预期上行,降低市场对美联储后续加息幅度的预期,长端美债收益率、美元指数同步下行,带动贵金属价格大幅反弹。2月CPI数据基本符合市场预期,贵金属进入震荡区间。那么在风险事件、劳动力市场和通胀因素的共同作用下,美联储加息节奏是否受到影响?贵金属后续定价逻辑又将如何演变?

详细分析如下:

短期内流动性风险事件大幅降温加息预期,长期美联储加息节奏仍将基于通胀与经济基本面。

近期受到SVB事件影响,市场避险情绪显著升温,VIX恐慌指数大涨,欧美股市、原油等风险资产集体大跌,推动黄金避险需求。考虑到美国目前银行业各项流动性数据仍然稳健,美国监管机构的果断反应也在一定程度上避免了流动性危机蔓延,整体流动性缓解并未恶化,SVB事件大概率不会对整体金融市场稳定性构成冲击。因此美联储决策的核心大概率仍将基于通胀与经济基本面,但短期内美联储的加息节奏或许会更兼顾通胀回落与金融稳定的平衡。

结合鲍威尔在2月议息会议上讲话,通胀方面,目前已经看到商品价格分项显著回落,住房分项再前瞻性指标的指引下预计将继续上升几个月随后回落,但就业市场依然强劲,目前还没有看到非住房核心服务分项出现回落迹象。通胀数据和劳动力市场依然是美联储关注的核心指标。虽然美联储不必等到通胀下降到2%才开始降息,但需要看到其开始向2%收敛的信号。贵金属短期受市场避险情绪推动将维持偏强走势,但随着风险事件逐步平息,贵金属的定价逻辑仍将基于“就业-通胀-货币政策”展开。

美国2月就业数据依然强劲,但失业率意外抬升,时薪增速放缓。

2月美国新增非农就业31.1万人,环比有所下滑,但仍大超市场预期,显示美国劳动力市场依然强劲。行业结构上,批发零售业新增就业人口继续回升,多数服务业新增非农就业人数较上月有所回落,但仍处于历史偏高水平。

失业率意外小幅回升至3.6%,为去年10月以来首次回升,但仍处在历史低位。劳动参与率小幅改善,由62.4%上升到62.5%,创2020年3月以来高位,但整体仍低于疫情前水平。其中25-54岁劳动者参与率继续回升,环比增长0.4%;而55岁以上劳动者参与率仍在低位。劳动参与率仍有提升空间,预计继续缓慢修复。

平均时薪同比增长4.6%,环比上涨0.2%,环比增速回落至近一年新低,时薪增速有所放缓,后续核心服务通胀压力有望得到缓解。3月3日,美国当周初请失业金人数录得21.1万,升至2022年12月24日当周以来新高,超过了预期的19.5万和前一周的19万,时隔七周首次升至20万人上方。

整体来看2月就业数据喜忧参半,非农就业数据依然强劲。但失业率的意外抬升,时薪增速放缓和初请失业金人数上升,透露出就业市场边际降温迹象。因此就业数据公布后,市场对美联储加息预期有所降温。

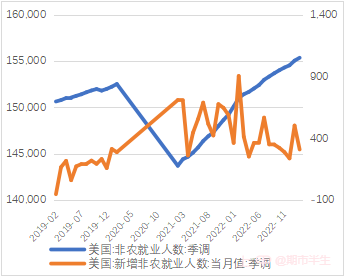

图1:美国非农就业数据(千人)

数据来源(Wind)

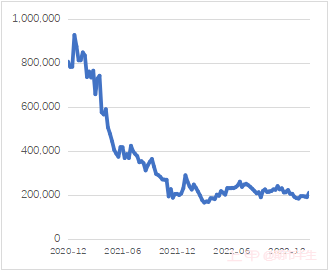

图2:当周初请失业金人数(人)

数据来源(Wind)

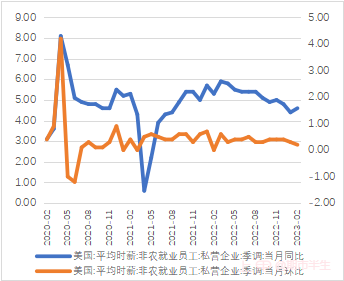

图3:美国平均时薪增速(%)

数据来源(Wind)

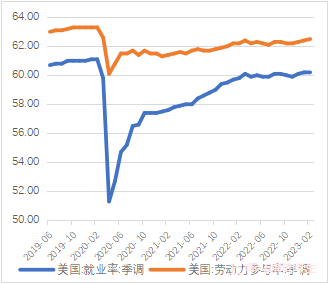

图4:就业率与劳动参与率(%)

数据来源(Wind)

图5:美国失业率(%)

数据来源(Wind)

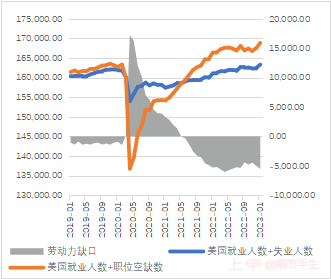

图6:劳动力市场供需结构(千人)

数据来源(Wind)

劳动力市场供需结构依然偏紧,核心服务通胀居高不下。

从劳动力市场供需结构来看,需求依然旺盛,劳动力缺口仍处高位。以就业人数+职位空缺数作为劳动力需求,以就业人数+失业人数作为劳动力供给,测算当前美国劳动力供需缺口为488万人,较上月有所收窄。从趋势上来看,虽然劳动力供给在稳步修复,但劳动力需求增长的速度更快,劳动力市场供需结构依然偏紧。

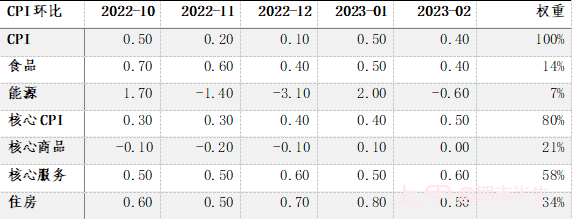

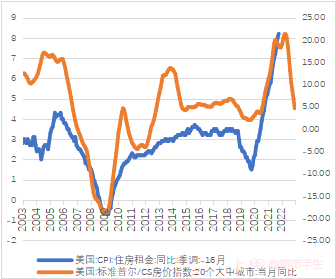

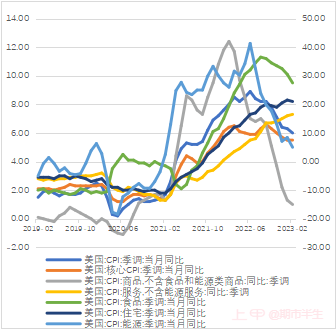

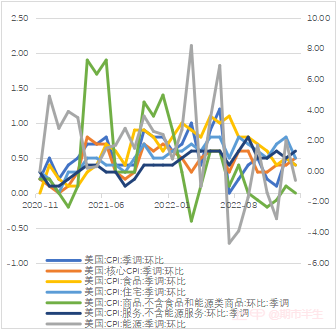

通胀方面,美国2月CPI同比上涨6.0%,环比上涨0.4%,核心CPI同比上涨5.5%,环比上涨0.5%,整体符合预期。能源、食品分项继续回落,核心商品分项较为平稳。核心服务分项同比上涨7.3%,环比上涨0.6%,依然居高不下。其中房租和薪资是核心服务通胀的主要驱动力。住宅分项同比上涨8.2%,环比上涨0.5%。根据房价指数领先于住宅分项16个月表现来看,住宅通胀最早将在今年下半年出现拐点。

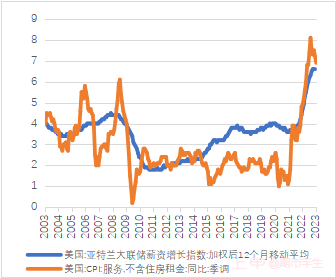

薪资方面,亚特兰大联储薪资指数与核心服务通胀的相关系数高达0.83,短期内,劳动力市场和薪资决定了核心服务通胀水平。紧张的劳动力市场会提高工资增速的中枢,进而抬升通胀的中枢。美国目前劳动力市场仍处于供不应求的状态,导致美国居民薪资增速较高,进一步传导至核心非房租服务通胀,这也是核心服务通胀始终居高不下的主要原因。

表1.CPI各分项环比增速

数据来源(Wind)

图7:房价指数与住房通胀分项

数据来源(Wind)

图8:薪资增速与核心服务通胀

数据来源(Wind)

图9:美国CPI同比增速(%)

数据来源(Wind)

图10:美国CPI环比增速(%)

数据来源(Wind)

美国劳动力市场紧张程度边际趋缓,失业率有望缓慢抬升。

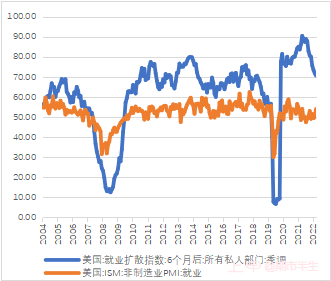

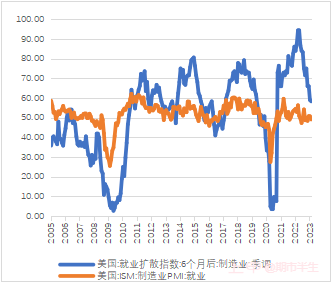

虽然从就业数据来看,劳动力市场依然火热,但最紧张的阶段或许已经过去,从2020年3月之后,可以看出劳动力市场紧张程度边际趋缓。根据先行指标PMI就业指数和就业扩散指数的趋势来看,未来就业人数的增长动力或呈放缓趋势。虽然目前美国制造业乃至所有私人部门的就业扩散指数仍处于相对高位,与当前偏紧的就业市场表现相一致。但从数据趋势上看,2022年4月起,美国制造业6个月后的就业扩散指数逐步放缓。2022年3月起,美国私人部门6个月后的就业扩散指数也呈现出波动性下降的趋势,美国就业或已至繁荣顶点。

图11:私人部门就业扩散指数

数据来源(Wind)

图12:制造业就业扩散指数

数据来源(Wind)

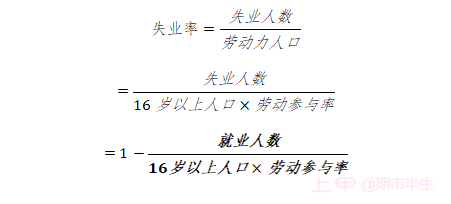

根据失业率测算模型,失业率由16岁以上人口、劳动参与率和就业人数共同影响。随着就业人数增长动力放缓,人口增速上升,叠加劳动参与率缓慢修复,预计下半年失业率或将缓慢抬升。而失业率抬升周期,往往是美联储政策转向的开始。

图13:失业率测算模型

综上所述,当市场恐慌情绪缓解之后,美国经济基本面仍将是美联储货币政策主要考量因素,在失业率低位的情况下,通胀为核心关注指标。也就是说,通胀水平决定利率终点,就业市场决定高利率的持续时间,进而决定降息时点。2月失业率走高、时薪增速回落,核心通胀依然高企,叠加近期美国金融市场流动性风险事件,美联储大概率仍将在3月议息会议上加息25bp。目前美国核心通胀仍具韧性,美联储“最终利率水平可能高于此前预期水平”,未来市场对美联储加息预期重新升温的风险依然存在,因此贵金属存在回调空间。后续仍需关注流动性风险的持续性,以及3月议息会议。

预计下半年开始,随着美国经济衰退风险渐行渐近,失业率缓慢上升,就业市场降温,叠加住宅分项回落共同带动核心服务通胀回落,美联储加息进入尾声,降温预期将升高,开启贵金属上行通道。因此贵金属具备长期配置价值,关注逢回调吸入机会。仅代表个人观点,仅供参考 !

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读