微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

【1209申万收评】市场情绪好转?铁矿涨超4%

一、当日主要新闻关注

1)国际新闻

土耳其海峡油轮堵塞目前仍未得到缓解。因土耳其海事当局坚持要求通过该海峡的船只出具保险函,市场预计油轮交通堵塞的问题短期内不会得到缓解。船代公司Tribeca周四航运数据显示,共计有25艘油轮无法通过土耳其的两个海峡。

2)国内新闻

证监会表示,研究推动REITs试点范围拓展到市场化的长租房及商业不动产等领域。

3)行业新闻

乌兹别克斯坦官员称,乌兹别克斯坦停止了所有天然气出口。世界黄金协会数据显示,乌兹别克斯坦央行已连续五个月购金,黄金储备达399吨。

二、主要品种收盘评论

1)金融期货

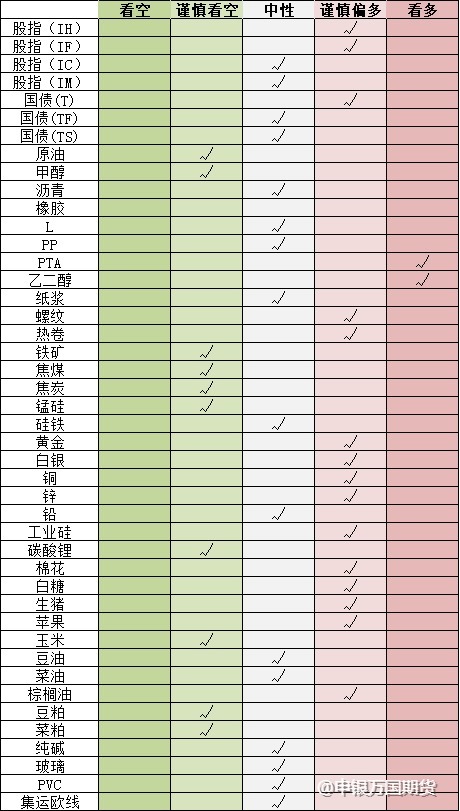

股指:A股午后走高,建筑材料和家用电器领涨,上证50指数涨1.27%,中证1000指数涨0.27%,两市成交额1.01万亿元,资金方面北向资金净流出2.71亿元,12月08日融资余额减少0.54亿元至14742.01亿元。当前的估值水平对于长期资金来说是极具吸引力的,但A股进一步走牛我们认为还需要能从数据上看到我国经济已走出拐点,企业和居民信心都得以恢复。受防疫措施优化利好,各个指数短期出现明显反弹,但从政策落地到回归以往正常生活方式预计仍需一段时间。从技术面看短期操作建议转为观望。

国债:小幅下跌,10年期国债收益率上行2bp至2.915%。央行全面降准正式落地,释放长期资金约5000亿元,Shibor隔夜小幅回落,其他期限普遍上行,资金面保持相对平稳。中央政治局会议指出明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策。国务院正式发布防疫政策优化“新十条”,市场担忧短期感染人数增加,避险情绪有所升温。11月份出口增速继续回落,CPI同比继续回落,PPI降幅与上月持平,主要受国内疫情、季节性因素及去年同期对比基数走高等因素影响。海外俄乌冲突有所升级,加拿大央行在声明中删除了需要进一步加息的措辞,市场担忧全球经济陷入衰退,美债收益率以回落为主。短期在避险情绪下,对国债期货价格有一定的支撑,但随着恐慌情绪缓解和宽信用政策不断生效,预计国债期货价格仍有调整压力,操作上建议暂时观望或做空为主。

2)能化

原油:原油下跌2.45%。尽管上周美国原油库存下降,但汽油和馏分油库存激增,加剧了对需求放缓的担忧。上周美国汽油需求增加而馏分油需求继续减少,石油产品需求总量已经远远低于去年同期水平。伊拉克驻欧佩克代表表示伊拉克计划通过减少炼油厂开工和增加石油产品进口来遵守其较低的欧佩克+产量配额,同时进行油田维护,而不是大幅削减某些油藏。

甲醇:甲醇上涨1.14%。本周国内煤(甲醇)制烯烃装置平均开工负荷在74.47%,较上周下跌3.01个百分点。本周因沿海地区个别大型MTO装置停车,所以国内CTO/MTO装置整体开工下滑。截至12月8日,国内甲醇整体装置开工负荷为71.06%,较上周下跌0.42个百分点,较去年同期上涨3.54个百分点。整体来看,沿海地区甲醇库存在57.84万吨,环比上周下降3.06万吨,跌幅在5.02%,同比下跌15.75%。整体沿海地区甲醇可流通货源预估16.1万吨附近。据卓创资讯不完全统计,预计12月9日至12月25日中国进口船货到港量在71.4-72万吨。

橡胶:橡胶:橡胶本周走势上涨,目前国内疫情管控政策调整,需求复苏预期增强,国外产区供应顺畅,年末是海外高产季,供应压力压制下胶价上行空间有限,国内云南产区逐步停割后,供应压力减轻。需求端市场对明年需求提振有所期待,但实际需求仍待验证,短期国内价格支撑较强,预计走势维持缓慢上移。

沥青:沥青本周继续原油拉动深度回落,2212合约收于3320元/吨,结算价变动5元,振幅0.15%。沥青开工率环比下降0.6个百分点至37.6%,较去年同期低了3.3个百分点,处于历年同期较低位置。目前华北地区降温,北方需求进一步下降,整体需求环比回落。 库存方面,库存存货比回升,但依然处于低位。冬季影响沥青施工,继续做空bu2301-06价差。央行宣布5日起为了维持流动性合理充裕降准25bp,对市场情绪有所提振。7日国务院发布新办十条疫情防控政策,基本取消场所码和落地核酸要求,对高风险地区划分进一步精准。政治局会议强调明年打好货币财政协调组合,财政预计提速发力。今日公布11月PPI显示工业品通缩持续,上游价格压力持续向下传导,利空能化。年内需求回落下建议2306-01合约跨期套利并继续做多2303,另外警惕移仓换月临近价格波动风险。

纸浆:纸浆今日偏强震荡,资金博弈持续。由于今年以来国内进口量持续低位,可流通货源偏紧的问题一直无法解决,支撑国内浆价始终维持高位。短期来看,针叶浆供需面仍难有明显的改观,年内浆价大跌的可能性偏低,预计整体仍将维持高位运行,虽然期现价格已接近平水,但01合约在资金驱动下不排除继续冲高的可能性,建议暂且观望为主。

聚烯烃(LL、PP):线性LL,中石化部分下调100,中石油平稳。煤化工8140通达源,成交回升。拉丝PP,中石化平稳,中石油部分下调50。煤化工7700常州,成交一般。周五,聚烯烃期货反弹。基本面角度,聚烯烃现货价格松动。原油近期持续处于弱势,对于化工品端仍有一定的负面影响。展望后市,聚烯烃短期箱体区间明朗,低库存下,目前期货盘面或维持震荡反弹节奏。

3)黑色

钢材:成材现货步入淡季以来,成材盘面,尤其是远月05合约的交易重心转向预期推动下的估值修复。在投机需求触底回升,且现实层面需求成色暂时无法验证的时间节点,黑色受现实需求偏差而再度负反馈的概率不大,预期的发酵将继续左右盘面走势。若产业基本面不出现突发性利空,强预期有进一步推涨盘面的空间,但需警惕防疫政策调整后现实层面对施工和运输的影响。

铁矿:铁矿近月合约临在近交割钢厂补库、疏港量抬升,以及东南地区港口库存绝对值低位的支撑下期现共振上涨。而受地产融资环境不断优化、防疫政策优化,强预期被不断夯实,黑色05合约整体估值抬升,而铁矿受益于钢厂库存低位,以及供给端有限的增量,对黑色产业链利润相对偏强的议价权也促使其领涨黑色。现阶段而言,冬储的积极性在预期向好的发酵下有所抬升,还未到现实层面需求验证的时间点,强预期仍是主导盘面的主线,操作上建议以偏强思路对待。

双焦:焦炭现货近期连续提涨,第三轮提涨落地概率较大,盘面也已经在博弈第四轮的提涨。短期来说,在供给端并未有明显放量前,叠加钢厂炉料也还有补库的空间,碳元素的成本存在一定支撑。但随着炉料现货价格的提涨,长流程现货成本不断抬升,利润的压缩也制约了铁水产量回升的空间。短期双焦继续跟随黑色预期的发酵震荡偏强,但4轮后进一步涨幅或一定程度受到钢厂利润的限制。

锰硅:今日锰硅01合约拉涨上行后高位震荡,终收7626元/吨。江苏市场价格上调20元/吨至7550元/吨,河钢12月采购价7600元/吨。锰矿价格抬升、焦炭价格落地两轮提涨,北方产区即期成本增加至7150元/吨附近、现货利润仍存;南方产区仍处利润倒挂格局。近期锰硅日产水平波动不大,市场库存有所消化。但下游钢厂利润不佳,粗钢产量进一步增长的空间不大,锰硅下游需求增幅有限。综合来看,需求增量有限,当前市场供需关系较为宽松,锰硅价格上方压力仍存。

硅铁:今日硅铁01合约拉涨上行后高位震荡,终收8636元/吨。天津72硅铁价格上调50元/吨至8550元/吨,河钢11月采购价8700元/吨。兰炭报价下调,硅铁平均生产成本降至7500元/吨左右,行业利润情况较为可观。厂家开工积极性较高,硅铁日产水平趋于抬升,厂家库存消化缓慢。下游钢厂利润不佳,钢厂对硅铁需求进一步增长的空间有限;镁锭价格下滑,产量有所回落。综合来看,需求增幅较为有限而供应水平趋于抬升,市场供需关系或逐渐走向宽松,硅铁价格的上方压力渐增。

动力煤:近期港口成交情况略显清淡,当前秦港5500k煤价在1360元/吨附近。主产区疫情影响下、港口调入量略有下滑,北港库存回升放缓。当前电厂存煤高位、拉运仍以长协为主、对市场煤的采购需求暂未出现大幅增长,但气温下降电厂日耗趋于抬升,仍需关注电厂补库需求的释放节奏。煤化工行业利润不佳采购需求偏弱、需求淡季水泥行业开工低位,非电需求对煤价的支撑力度有限。综合来看,随着疫情逐渐受控、市场供应趋于回升,而下游补库需求表现平平,后市煤价或仍存回调空间。

4)金属

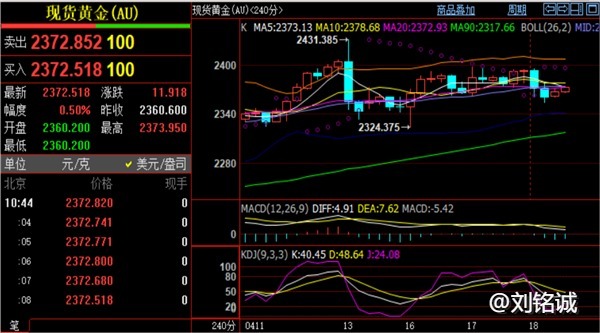

贵金属:金银近日呈现回调后企稳走势。上周五的非农数据超预期,令市场对通胀存在粘性担忧。美联储方面,上周鲍威尔完成了在12月利率会议前的最后一次公开讲话,表示确认最快将在12月利率会议上放缓加息,而被认作是美联储发声渠道的华尔街日报发文重新将市场关注点转回至更高的终端利率预期上。短期金银持续上行的驱动有限,下周会议前或以震荡行情为主。

铜:日间铜价延续上涨,受美元走弱和国内放宽疫情防控支撑。随国内疫情防控逐步放宽,市场预期国内经济将会明显恢复,乐观情绪占据上风。今年以来美联储加息是铜市场最大的利空因素,未来美联储将放缓加息力度,但终端利率可能会高于前期预期。目前产业链供求仍有利于铜价,尤其是国内新能源对铜需求拉动明显。近期国内库存有所回升,现货紧张有所缓解,铜价中期可能震荡整理,建议关注美元、国内疫情、现货需求状况、下游开工、库存等状况。

锌:日间锌价小幅收涨。随国内疫情防控逐步放宽,市场预期国内经济将会明显恢复,乐观情绪占据上风。目前欧洲天然气价格出现松动,但锌冶炼减产尚未恢复,需要关注未来欧洲天然气价格变动。目前国内精矿加工费小幅回升,精矿供应表现宽松。锌价中期可能宽幅波动,建议关注欧洲冶炼开工情况及国内库存、现货升贴水等情况。

铝:铝价小幅反弹。铝供应端保持回升,需求逐步转弱。海外市场供应保持稳定,市场担忧有所缓解。产业上,12月08日国内电解铝社会库存49.7万吨,小幅去库1.2万吨。供应端,国内电解铝供应小幅抬升,四川、广西等地产能继续修复,目前四川恢复约30%产能;广西地区政府也鼓励电解铝行业复产。需求端,国内铝下游加工龙头企业环比继续下跌,订单疲软致中小型企业减产或提前放假,呈现传统淡季趋势。整体上,供需显现偏弱,建议逢高抛空为主。

镍:镍价反弹回落。宏观面回暖和低库存前期带来支撑,基本面趋弱。市场消息印尼镍铁征税事宜尚未达成最终协议,且预计征税或延期2年。国内电解镍供应依然不宽裕,纯镍库存水平的相对偏低位置,下游消费预期回升,对镍的价格带来较强支撑。目前国内镍铁厂出货开始转弱,终端需求逐步减弱。下游不锈钢领域,11月钢厂小幅减产,但印尼产品回流,库存已逐步累积。终端旺季需求过后,供应压力或再显现。整体上,镍供需转向偏弱,镍价反弹后或再承压走势。

锡:锡价延续反弹。海外东南亚锡产能释放,国内进口窗口面临逐渐关闭,但短期进口锡到港逐步兑现,供给偏宽松格局。目前缅甸锡矿进口环比略回落,国内炼厂加工费稳定,矿原料端供需基本平稳。国内云南、江西两省炼厂开工率有所回升,主流冶炼厂处于正常生产状态。下游传统电子行业表现疲软,焊锡企业刚需采购为主,消费低迷导致国内锡锭再度大幅累库。整体上,锡供需双弱格局,未见明显改善,沪锡反弹后或再承压走势。

5)农产品

棉花:郑棉今日延续涨势。短期在供应端仍存变数及宏观情绪缓和的支撑下,外盘表现偏强。国内新疆棉公检进度缓慢,叠加近期国内疫情管控政策放松,市场预期后市需求可能回暖,郑棉迎来反弹。不过我们认为短期需求大幅好转的可能性不大,且棉价上涨后轧花厂套保意愿增加,棉价持续上行空间预计有限,关注14000附近压力。

白糖:消费预期改善,今日糖价出现上涨。现货方面,广西南华木棉花报价上调30元至5610元/吨,云南南华报价维持在5610元/吨。目前全球糖市持续关注北半球压榨进度;同时市场也继续关注原油价格、新榨季国内食糖产量和近期国内防疫政策变化;另外宏观方面美联储加息、人民币汇率波动、巴西雷亚尔汇率波动也将对糖价产生影响。而新榨季国内制糖成本提高和预期进一步减产利多糖价。策略上,由于进口进一步亏损,后期SR301可以逢回调后买入,另外投资者可以尝试买SR301-空SR305的月差正套操作。

生猪:市场预期供应增加,生猪期现价格持续走弱。根据涌益咨询的数据,国内生猪均价20.71元/公斤,比上一日下跌0.55元/公斤。从供需层面看,当前生猪存栏阶段性偏少、前期养殖盈利偏高导致养殖户压栏及二次育肥积极性提高。总体而言,防疫政策出现变动, 后期观察旺季消费。长期受政策影响和未来存栏恢复影响,国内猪价的上涨空间有限,而下方则受养殖成本和基差支撑。企业可以等上涨后卖出套保,长期投资者可以等待价格回落至19000-20000一带再逐步择机入场买入。

苹果:防疫政策放松,消费预期转好,苹果期货继续上涨。根据我的农产品网统计,截至12月7日,本周全国冷库单周出库量2.47万吨,周内冷库出库极少,同比去年差距较大,目前出库节奏贴近2020-2021年,若下周出库仍继续缓慢,全国库存量将超过去年同期,库存曲线预计在下周实现交叉。现货方面,根据我的农产品网的数据,山东栖霞80#纸袋一二级市场价3.6元/斤,与上一日持平;陕西洛川70#纸袋半商品市场价3.6元/斤,与上一日持平。策略上,苹果大规模上市,当前入库量偏高对价格不利,12月合约临近交割后期投资者可以区间操作为主。

油脂:棕榈油偏弱。本周初油脂跟随原油下跌,国内棕榈油再度累库,走势相对偏弱。市场预估11月底马来西亚棕榈油库存小幅回落,关注下周二MPOB报告的兑现程度。本周国内进口菜籽买船陆续有成交,棕榈油买船成交不多,中长期菜油将会接替棕榈油,累库将会显著。国内疫情防控放松叠加节前备货需求,国内油脂消费有望继续好转。策略上单边逢高空菜油。

豆菜粕:震荡偏强。本周市场担忧阿根廷天气可能对大豆产量造成损失,巴拿马运河拥堵,或影响1月大豆到港,国内近月再度走强。周度美豆销售数量也提振美盘。巴西有个良好的播种期,播种进度略低于去年同期,但是未来南部降雨偏少,特别是今年增产主要区南奥利格兰德州。阿根廷播种进度明显不及去年同期,未来中东部降雨偏少,产量变数大,今年巴西和阿根廷大豆增产幅度可能不及早先预期。国内豆粕周度供应增加,现货基差承压,但是豆粕需求仍在,12月中旬饲料厂开始备货,后期累库幅度或许有限,关注周六凌晨USDA报告兑现程度。

#铁矿# #焦煤大涨# #纯碱强势上涨# $铁矿石$ $焦煤$ $纯碱$

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。

推荐阅读