微信

微信

朋友圈

朋友圈

微博

微博

复制链接

复制链接

2022橡胶市场年中回顾展望

上半年的橡胶经历了单边下跌的走势,市场依然坚定看多,在经济衰退,美元走强,商品供应过剩的年代下,橡胶的机会在哪里?

1-6月份,橡胶经历了117个交易日,橡胶主力合约统计区间最高价15240元/吨,最低价12410元/吨,区间振幅19.08%,涨跌幅13.18%。

这背后的逻辑源于1-2月份春节假期影响,轮胎企业开工率较低。

3-4月份汽车产销出现大幅下滑,导致轮胎需求弱,国内轮胎企业库存高位累库。

5-6月份下游复工率较低,成品库存处高位,需求的不畅,割胶旺季的到来,供应放大预期升温。叠加橡胶缺乏基本面利好支撑,加之美国加息影响大宗商品,橡胶整体是偏弱运行行。

随着国内防疫得到有效控制,上海逐步复工复产,国务院召开稳定经济的政策,经济回暖的预期下,海南地区白粉病以及云南多降雨天气影响,上游胶水供应收紧,橡胶迎来了短暂的企稳局面。

6月份,美国持续加息和欧美经济下滑预期升温,轮胎出口订单又较为疲软,轮胎需求依然没有太大起色,橡胶价格再度走弱。

2022下半年观测。疫情的乌云依然盘旋在全球市场,俄乌冲突也将导致汽车供应链出现突发性问题。而芯片的短缺对于汽车产量是种致命问题,从而导致海外汽车产业减产危机并未有效消除。下半年汽车市场的产销下滑的风险依然是存在的。对于橡胶来说仍是维持负面的预期。

宏观方面

在基建投资托底经济的刺激下,上半年受疫情和天气影响的基建施工项目有望加大投资进度。在稳增长、稳经济的环境下,多地相继出台促投资举措,一批重大项目正在集中开工,对于商用车行业而言,各类基建工程项目的开工是拉动下半年投资回升和经济回升的重要动力,也是重卡市场能否超预期回暖的关键。

上游

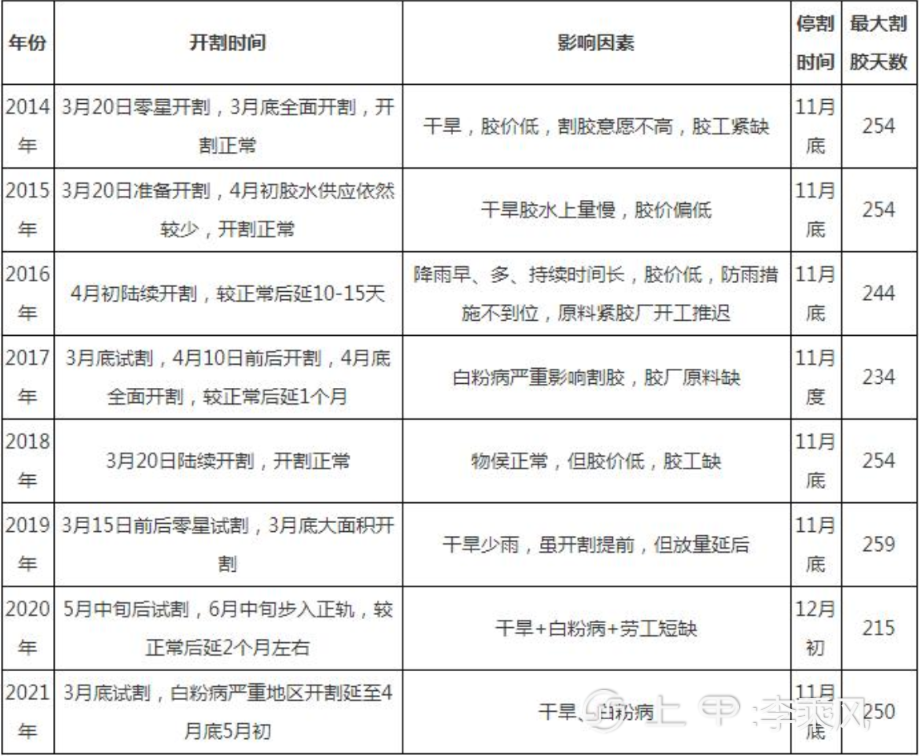

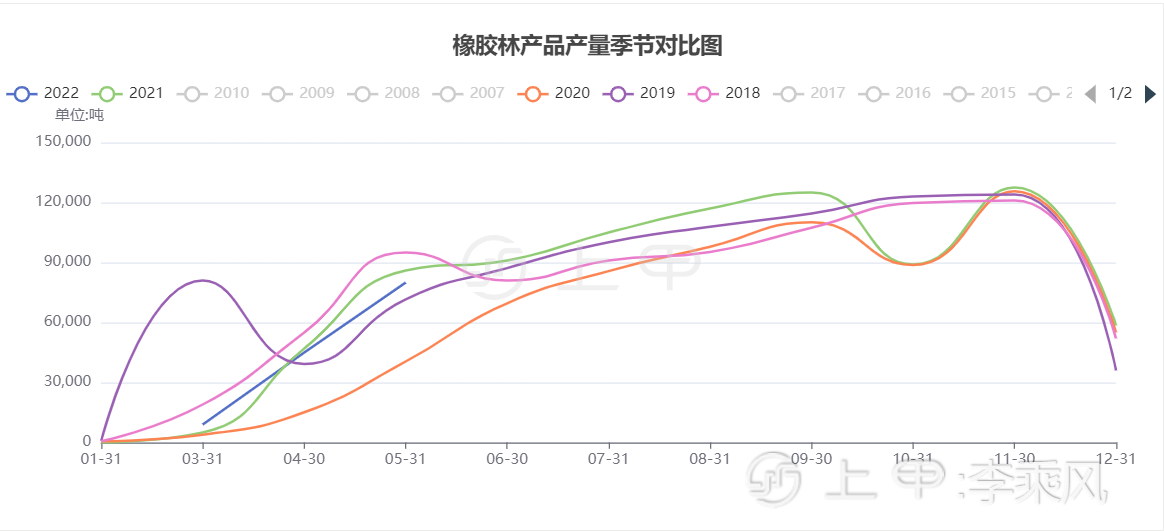

上半年产能的增加,或对供应方面带来了进一步的释放,预计三季度整处割胶高峰期,产区的胶水量或将呈现快速增长的态势,随着四季度迎来停割季,届时供应压力或将减轻,国内外的供应见顶回落。

中游

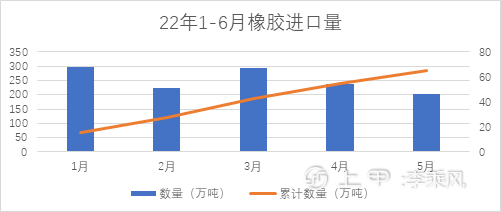

按照海滩统计数据显示,5月,橡胶进口量46万吨,5月一般是仅次于2月底的传统进口淡季,符合季节规律性。6月份在国内经济恢复及汽车政策下,需求或将有所起色,有利于进口

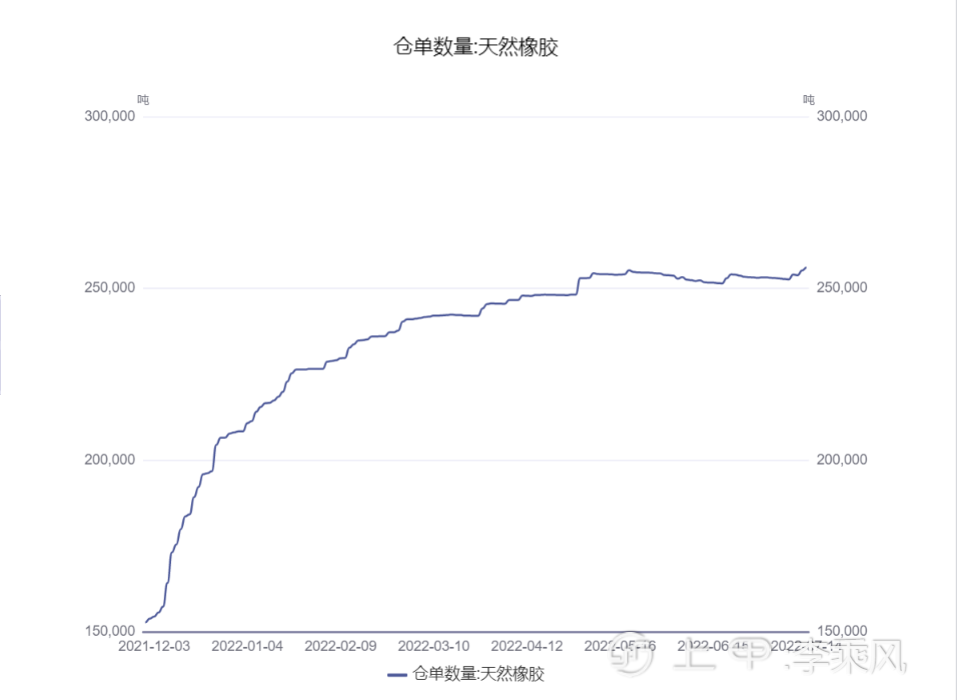

从交易所橡胶仓单来看,今年的仓单数量仍处于高位,尽管最近库存有所下滑,但从库存的角度来看,需求还是较为疲惫的。

需求

轮胎企业全钢轮胎开工负荷率为58.7%,较去年同期下滑5.36%。终端需求表现欠佳拖累了轮胎企业产能释放的积极性。也反应了国内贸易环境销售压力较大,订单减少。 自下而上的阻碍了企业发货节奏。

技术上来看,周线级别依然处于下跌的趋势,从基本面叠加技术面来看,下半年橡胶期货价格仍有近1000元/吨的下跌空间。下半年不宜过分看多。

展望后市:当前宏观因素对橡胶价格的影响逐步弱化后,2022年下半年橡胶价格的表现更多取决于基本面的定价,三季度产区新胶的产量将达到今年的高峰,原材料的供应逐步的走向宽松,随着进口季节性淡季转旺季,进口量也将增加。而库存方面也将因进口数量的增加,需求的疲惫,入库速度将大于去库速度。而下游轮胎需求订单薄弱,轮胎累库压力延续。将再一次拖累橡胶价格。

但随着市场对于汽车市场产销预期的回暖、下半年国内稳经济的政策陆续发挥作用。将对胶价起到了企稳作用。

下半年的橡胶主力合约期价或将处于一个11700元/吨-13000元/吨区间的弱势震荡行情,对于从技术入场及加仓的环节更需要注重择时,持续关注下半年国内经济的回升和下游轮胎需求的复苏情况。

持续关注:下半年需关注美联储加息预期、欧美经济下滑预期、产区割胶进度。

特别声明:以上所述观点均不代表平台意见,所有内容不构成投资建议,风险自担。